本記事ではインテル(Intel Corporation)について、その事業展開や世界各国の市場における地域別の売り上げ推移などを分析します。

今後のインテルの地域別利益構造が減収を伴って変化していく可能性があり、 一定の警戒を行う必要があると考えられます。

内容は5VAアナリスト・レポート「インテル(MDY:A2、S&P:A、Fitch:A-)の事業概要と同社のクレジット投資評価」(5バリューアセット チーフ・インベストメント・ストラテジスト 上田祐介、2023年8月28日)をベースに、企業のビジネス・モデルや世界市場の特徴にフォーカスした内容です。

アナリスト・レポート本編ではインテルの財務状況、信用格付け、投資評価などの詳細データを掲載してありますので、興味・関心を持たれた方はぜひそちらもご参照ください。

※閲覧には無料の会員登録が必要になります

インテルの事業概要

インテル(Intel Corporation)は、コンピューター部品及び関連製品を設計、製造、そして 販売する半導体メーカーです。主な製品は、マイクロプロセッサ、組み込みプロセッサ、マイクロコントローラー、フラッシュメモリ、グラフィック、ネットワーク通信、システム処理ソフトウェアなどで、同社のビジネスにおける収益の柱は、下記の五つの分野に分類することができます。

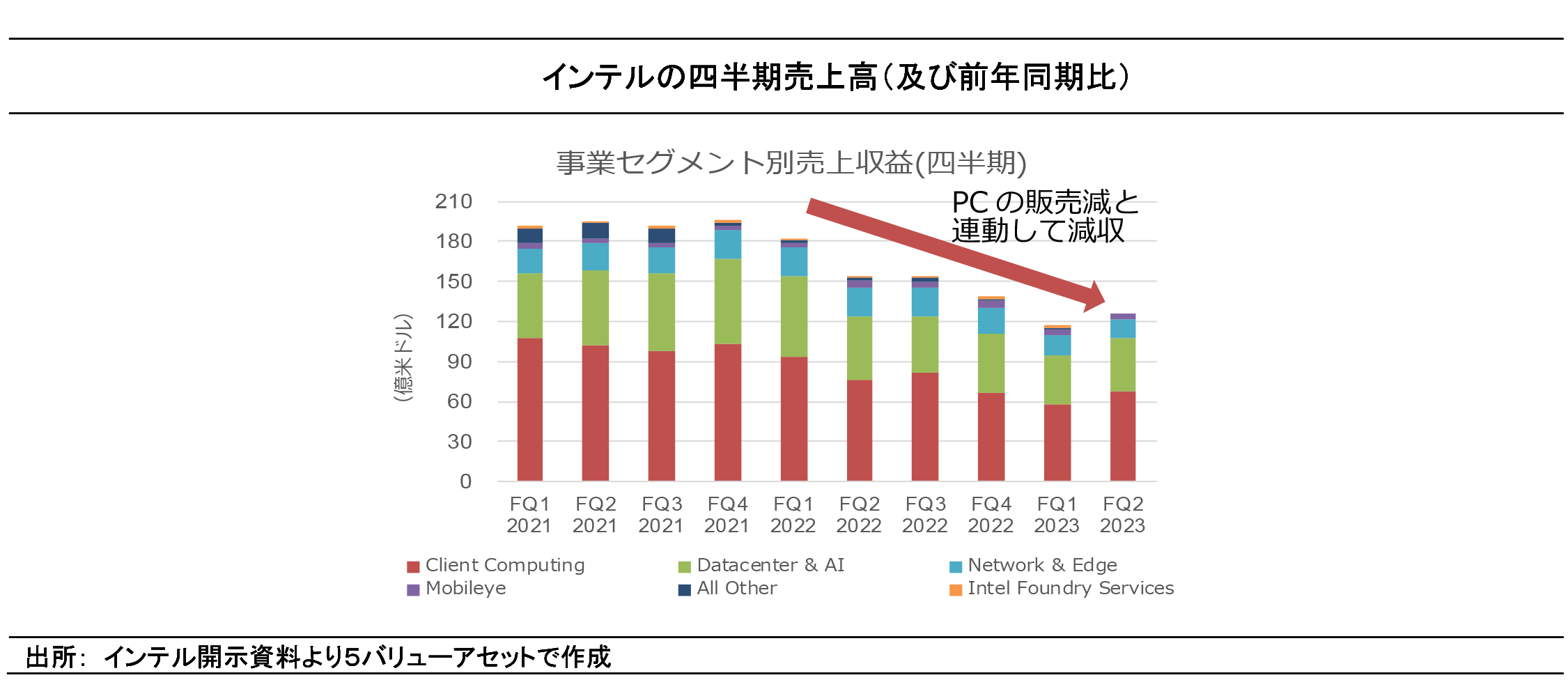

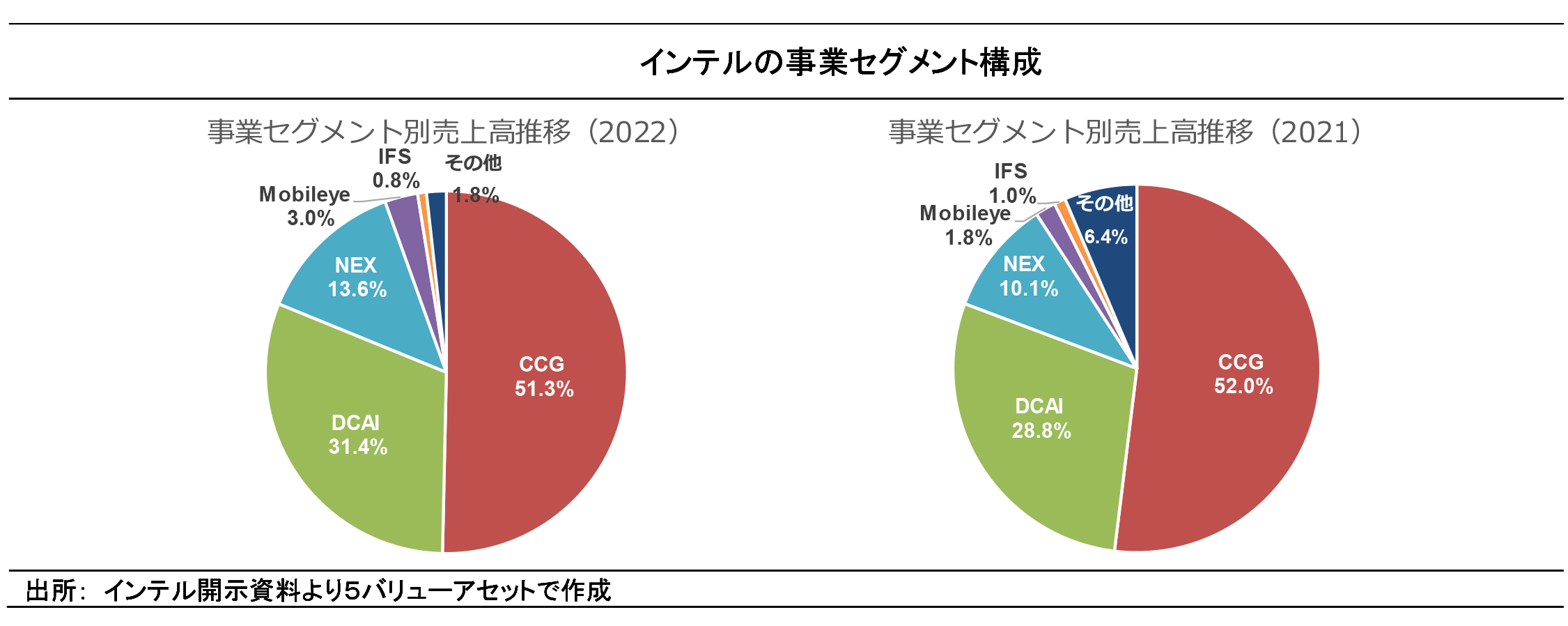

以下の図表 にはインテルのセグメント別の四半期売上高の推移、セグメント別の通期売上高の構成と推移を示しました。同図表に示された通り、インテルの事業構造は下記のような特徴と傾向を示しています。

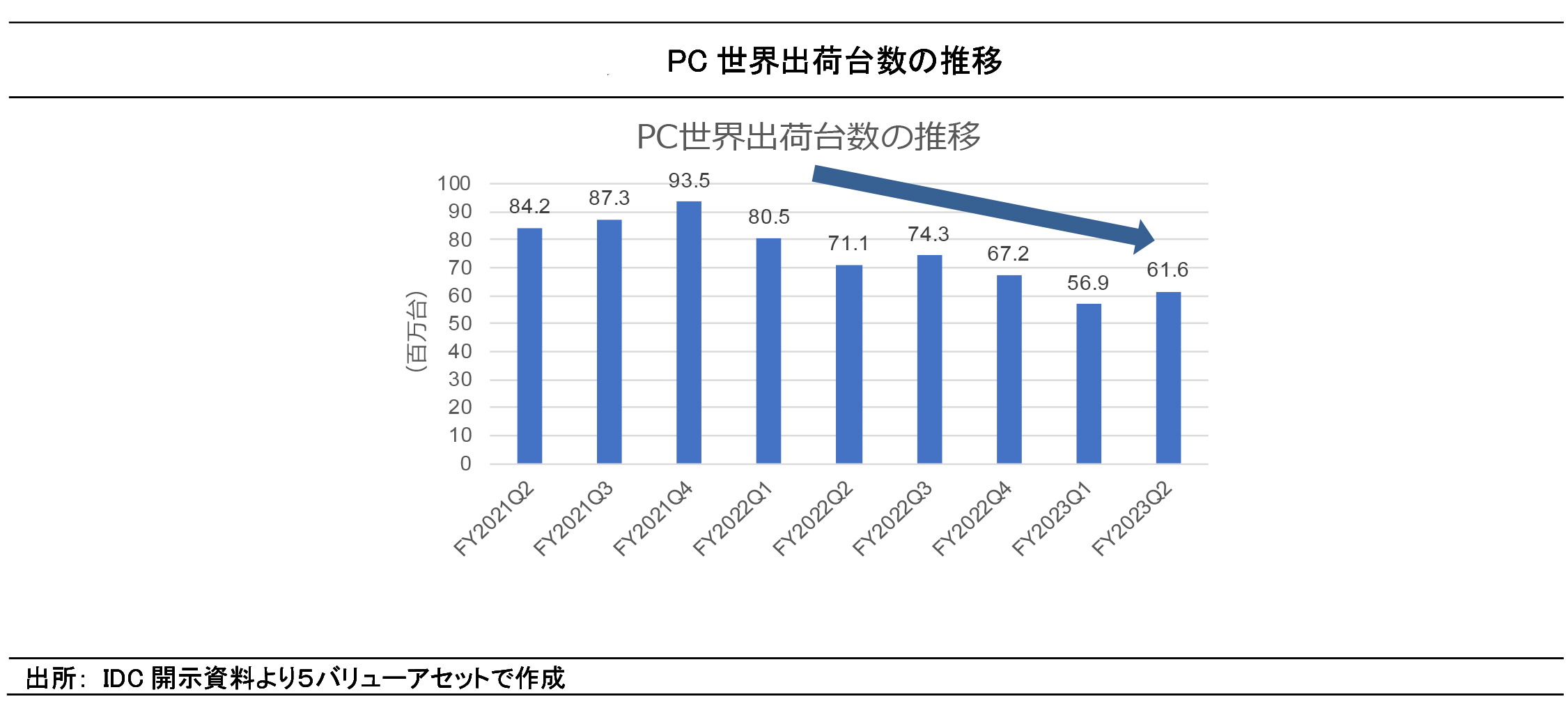

・FY2021 から FY2023Q1 にかけて、全体的に減収が継続。だたし FY2023Q2 に反転増益に。

・ インテルの売上高の半分を Client Computing(CCG)事業、そして 3 割前後を DataCenter and AI(DCAI)が占めている。

・ Client Computing(CCG)事業に関しては、パソコン市場の縮小に連動する形で収益が減少。直近四半期には PC の販売増に連動して増収。

・ Data Center and AI(DCAI)も、市場の拡大にも関わらず単価の下落により売上高が減収傾向を継続。ただし CCG よりは落ち込みが少なく、売上構成比は増加傾向。

・ Network and Edge (NEX)は製品ライン全体での売上高の減収傾向。

・ Mobileye は、代表商品によって、安定的な売上高を保っているが、まだ売上高に占めるウエイトは小さい。

・ Intel Foundry Services(IFS)は 2021 年から導入されたセグメントであり、同社内で「今後の安定的な利益の創出を期待しているビジネス領域」との説明。ただし大手との差は相当に大きい。

世界のCPU市場とインテル市場シェア

確認したようにインテルの売上高の過半はCCG セグメント(パソコンおよびモバイル端末向け事業)による売上が占めており、そのほかのうちの 3 割ほどを DCAI(クラウドサービス向け事業)が占めています。インテルの収益は PC などコモディティ化された製品市場の影響を受ける一方で、中核部品の供給者として圧倒的な優位性を有しています。

その一方で、CCG 事業は供給者が限られる CPU 市場において競争下にあり、プレゼンスに大きく左右されます。

以下では世界の CPU 市場の動向と、メインプレイヤーのプレゼンスについて確認してみましょう。

下図 には、CPU市場における市場シェアの推移を示しました。CPU 市場は、Intel CoreシリーズのインテルとRyzenシリーズを展開するAMD(Advanced Micro Devices, Inc.) の 2 社によってほぼ二分されています。この2社のシェア明暗は分かれる結果となっており、AMD が好調に売上高を伸ばし続けてきた一方で、インテルは販売シェアが縮小し、売上高が落ち込んできました。

この 2 社間のトレンド差については、もともと価格競争力を武器にしてきた AMD に対し、インテルが 2022Q3 中に行った値上げの影響も大きく影響し、特にデスクトップ向けプロセッサの出荷台数の減少につながりました。両社共にデスクトップ向けプロセッサの出荷台数が縮小したものの、出荷台数の減少幅はインテルの方が大きかったため、インテルの市場シェアはさらに圧縮される結果となりました。ただし、収益性が高いサーバー向けプロセッサのシェアは、依然としてインテルが 82%台で優位性を維持し続けています。

このように、インテルは CPU 市場において一部セグメントで他社の追随を許している状態にあるものの、総合的な優位性は維持し続けている。各セグメントの売上高の減収トレンドも、主にはパソコン市場の圧縮の影響を受けたものであり、企業そのものの商品競争力が低下しているわけではありません。

ほとんどの事業セグメントの売上が減少傾向を継続する中、インテルでは新たな成長分野 として 2021 年に立ち上げられた新規事業セグメントであるファウンダリー事業(半導体の代替製造事業)に大きな期待を示しています。これは、中国への対抗策としてバイデン政権が進めている、半導体製造のアメリカ化政策に期待している事業分野でもあります。ただし、グローバ ルにファウンダリー事業を手掛ける主要企業は、いずれも巨額の設備投資を実施し、大きな売上高を示しています。

市場には FY2023 Q1 におけるファウンダリー事業者の売上高上位 10 社を示しました。インテルの FY2023 Q2 における同事業の売上高は直前四半期対比で約 2 倍 の 2.3 億米ドルと急増しており、その規模は上位 10 社にほぼ届いく水準となっています。その一方、上位 6 社と比較すると現時点ではまだ売上規模は小さく、上位企業に肩を並べる水 準まで市場規模を伸ばすには、相当の追加的な設備投資も必要となる状況といえます(上図下段)。

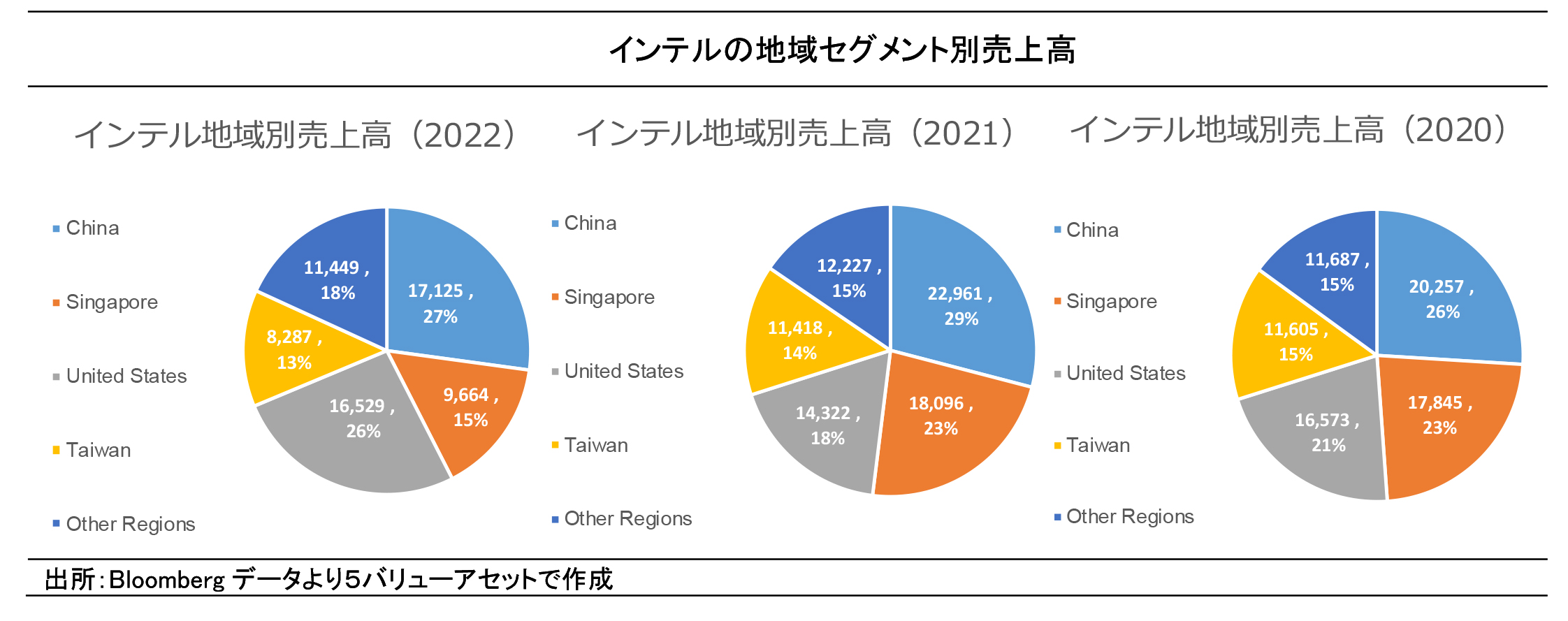

地域セグメント別売上高の傾向

インテルの地域別売上について確認し、同社のビジネスの特徴と、今後の見通しについて考えてみましょう。インテルは、中国における売上高構成比が 27%を占めており、FY2021 までは、中国に続いてシンガポールが 23%を占め、それに続いて米国が 20%前後を占める地域構造となっていました。

FY2022 では、シンガポールでの売上高が前年度の半分にまで落ち込んだため、米国内での売上高はさほど増えていないにも関わらず、構成比は米国が二番手となりました。

台湾では安定的な売上を得ることができており、14%前後の構成比となっています。FY2022 には、米国を除く全地域で減収傾向が見られ、特にシンガポールでの減収が顕著でした。地域セグメント別売上高から、インテルの売上高は中国に強く依拠していると捉えることができます。ここで重要となるのが、2022 年の 10 月に打ち出されたバイデン政権による CHIPS 法(Creating Helpful Incentives to Produce Semiconductors and Science Act)です。CHIPS 法では、半導体業界に対して約 2,000 億米ドルの民間投資が行われる予定であり、インテルはこれによって最先端半導体工場の建設費用 100 億ドルのうち約30 億ドル分の軽減を見越しています。

設備投資が加速される一方で、中国への厳格な輸出規制が行われます。この輸出規制は、先端半導体や積層技術や人材に対する規制が明言されているのに対し、CPU に対する規制については不透明要因が多く、中国での売上高構成比が高いインテルの利益構造が影響を受ける可能性があります。

シンガポールでの売上高の大幅な減少、そして CHIPS 法の導入による中国への輸出規 制によって今後のインテルの地域別利益構造が減収を伴って変化していく可能性があり、 一定の警戒を行う必要があると考えられます。

アナリスト・レポート本編ではインテルの業績状況、財務状況、信用格付け、社債投資評価などの詳細データを掲載してありますので、興味・関心を持たれた方はぜひそちらもご参照ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります