このシリーズでは、一般的な債券の知識に加え、2023年の市場環境を踏まえた債券投資の考え方をQ&A方式でお伝えしています。主な投資対象の債券として想定しているのは、低金利の円建て債ではなく、相対的に高金利の外貨建て債であり、これらを活用した運用の考え方をお伝えしています。

Q14. イールド・カーブとは?

債券は、たとえ発行体が同一のものであっても償還までの残存年限によって、異なる金利(利回り)を示します。そこで二者の関係性を可視化するために、横軸に債券の残存年数、縦軸に債券の利回りをとったイールド・カーブと呼ばれる曲線が用いられます。

一般的に長期金利は信用スプレッドが上乗せされるため短期金利を上回っており、イールド・カーブは「順イールド」と呼ばれる右肩上がりの曲線になります。逆に、短期金利が長期金利を上回る状況の場合、イールド・カーブは「逆イールド」と呼ばれる右肩下がりの曲線になります。

国債のイールド・カーブの形状は市場による金利の見通しを表すといわれており、一般的に、中央銀行が金融緩和をする(資金供給を継続する)場合は「順イールド」を描き、中央銀行がインフレ対策として金融引き締めをする(資金を市場から回収する)場合は「逆イールド」を描きます。

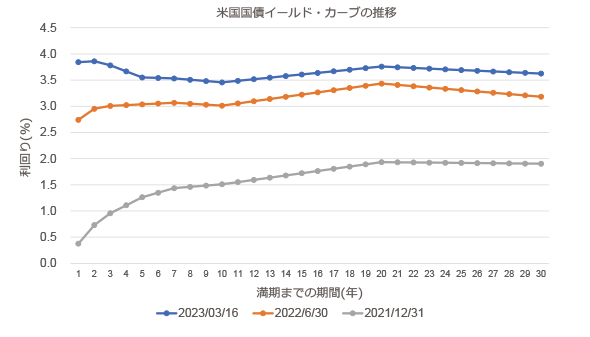

例として、下図のように日本では金融緩和が実施されているため「順イールド」になっているのに対し、米国では金融引き締めが実施されているため「逆イールド」となっております。

Q15. イールド・カーブはどう動く?

発行済みの債券の利回りは債券の時価によって定まります。そのためイールド・カーブは金利の変動に影響されます。一般的に金利が変動した場合、債券の期間が長ければ長いほど債券の価格が大きく変動します。これに加えて、市場環境に応じたイールド・カーブの形状によってケース分けされます。

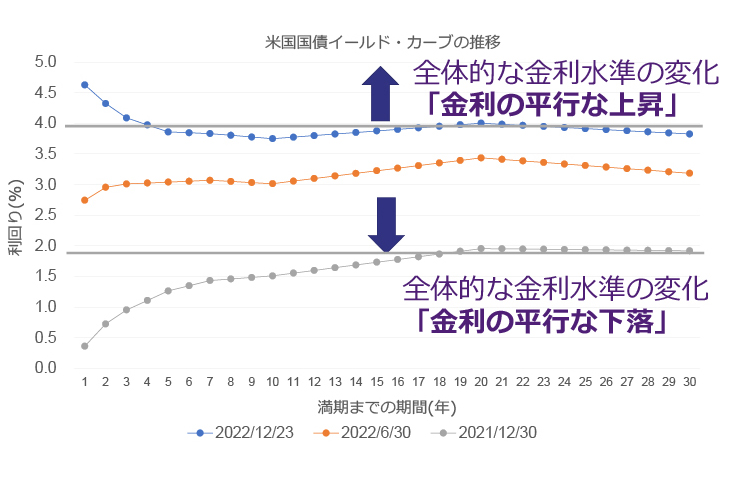

短期金利と長期金利が同水準の市場では、全期間においても同水準に価格が変動するため、金利変動に応じて、イールド・カーブはパラレルシフト(平行移動)に近い動きをします。

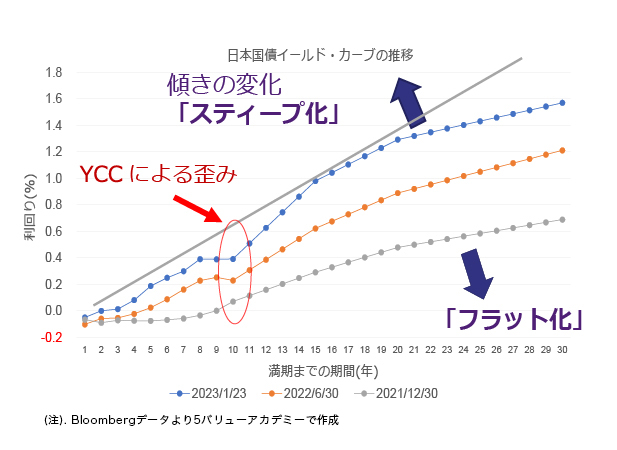

一方、短期金利がマイナスに固定されている日本では、長期金利主導で動くため、期間が長いほど債券の価格が大きく変動し、金利の動きに応じてイールド・カーブも傾きが変動します。ここで短期金利と長期金利の差が拡大し傾きが急になるように動くことをスティープ化、傾きが緩やかになるように動くことをフラット化と呼びます。

上記が代表的なケースですが、それ以外にもイールド・カーブの形が曲がったり歪んだりするような動きを示すことがあります。例えば、日本では2016年頃からイールド・カーブの傾きを調整し10年金利を低位で安定させるために日本銀行(中央銀行)が、その都度10年国債を買い続けるイールドカーブコントロール(YCC)を継続してきました。この結果として、カーブの10年時点に歪みが発生する現象が発生しており、特に2022年以降はこうした歪みが市場でも注視されています。

また現在のアメリカでは、急激な利上げが行われている一方で将来的な見通しが不鮮明であることから、変動リスクの低い短期の利回りの方が金利上昇に応じて増大し長期の利回りを上回り、イールド・カーブの形状が逆イールドに変形しています。しかしこれらの動きはコロナ危機の影響で金融政策の転換が急でありかつ過渡期にあることから生じているとも言えます。このように、イールド・カーブの変化には中央銀行による金融政策が大きな影響を与えます。

Q16. デュレーションと債券価格の関係は?

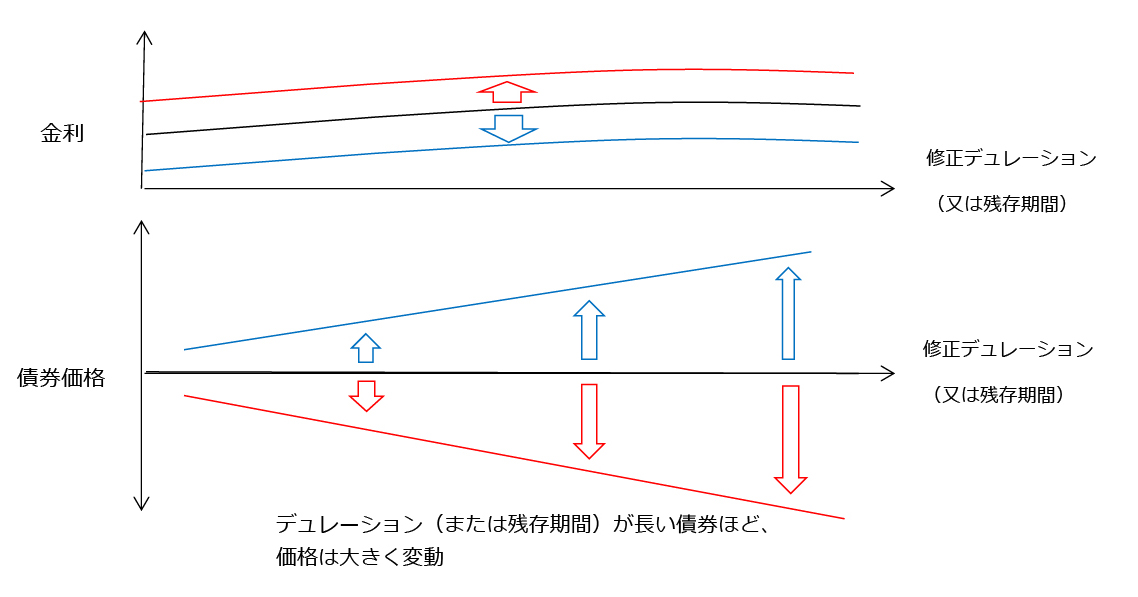

デュレーションとは、債券を保有することによって利子および元本(=キャッシュフロー)を受け取る場合の投資資金の平均回収期間を示す指標です。割引債のデュレーションは債券の残存期間に一致しますが、クーポンや最終利回りが高くなるほど、デュレーションは残存期間よりもだんだんと小さくなります(債券投資の回収までの期間が早くなります)。

デュレーションには平均回収期間よりも重要な使い道があります。それは、金利が一定の割合で変動した場合に、債券価格がどの程度変化するのかという感応度を示しており、価格変動リスクの指標になるという特徴です。この用途で使われるのは、デュレーションを(1+最終利回り)で割った「修正デュレーション」と呼ばれる指標です。クーポンや最終利回りがある程度小さい債券の場合には、修正デュレーションはおおむね債券の残存期間に比例します。

ここで実際の修正デュレーションと価格変動リスクの関係を示してみましょう。修正デュレーションが1であれば、最終利回りが1%上昇(下落)すると債券価格も約1%下落(上昇)します。修正デュレーションが10であれば、最終利回りが1%上昇(下落)すると債券価格は約10%下落(上昇)します。このように、各年限の金利が同じだけ変動した場合にも、残存年限や修正デュレーションが大きい債券ほど市場価格の変動率は大きくなります。

国内債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。

国内債券の取引にかかる費用

国内債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。

外国債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により円ベースでの損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。また、円貨から購入する場合は、債券の発行通貨に為替交換する費用が生じます。この費用は債券の発行通貨によって異なります。

商号等 5バリューアセット株式会社/金融商品仲介業者 近畿財務局長(金仲)第437号