本記事では、安定したビジネス・モデルを有する、電源開発株式会社(以下電源開発)の事業概要についてご説明します。内容は5VAアナリスト・レポート「電源開発(9513)の事業概要と、同社株式の長期保有上のポイント」(5バリューアセット チーフ・インベストメント・ストラテジスト 上田祐介、2023年8月28日)をベースに、企業のビジネス・モデルや世界市場の特徴にフォーカスした内容です。

電源開発の電力事業は、発電事業者でありながら大手電力会社を相手に安定した利益率とボリュームを伴ったビジネスを継続できるという点で、他の電力会社よりもむしろ安定した利益や配当を計上しやすいと言えます。

アナリスト・レポート本編では、電源開発の財務傾向、投資の観点などの詳細データを掲載してありますので、興味・関心を持たれた方はぜひそちらもご参照ください。

電源開発の概要

電源開発は、日本国内を中心に送配電網をグループ内に持つ大手電力会社への電力供給・販売や、水力、火力、地熱、風力等を電力源とした電力供給事業のほか、送変電事業や広域送電線の運営、開発等も行っています。また、原子力発電所については建設中のまま進展しておりません。

同社の事業セグメントは下記の4つに大別できます。

i). 「電気事業」;同社で保有する発電所によって電力を供給する発電事業及び卸電力市場から調達した電力の販売事業を包括した事業。

ii). 「電力周辺関連事業」;電力事業を補完し、電力事業の円滑かつ効率的な遂行に資するための電力設備保守事業、豪州での石炭調達・販売事業など。

iii). 「海外事業」;海外(タイ、米国など)における発電事業及びその関連事業、海外におけるエンジニア・コンサルティング事業。

iv). 「その他の事業」;バイオマス燃料製造事業、未利用林地残材活用による森林保全、その他のノウハウを生かした気候変動・環境関連事業。

電源開発の事業売上高の中で最も大きい電気事業は、小売は行わず卸電力市場を介して主に大手電力会社への電力販売を行っています。

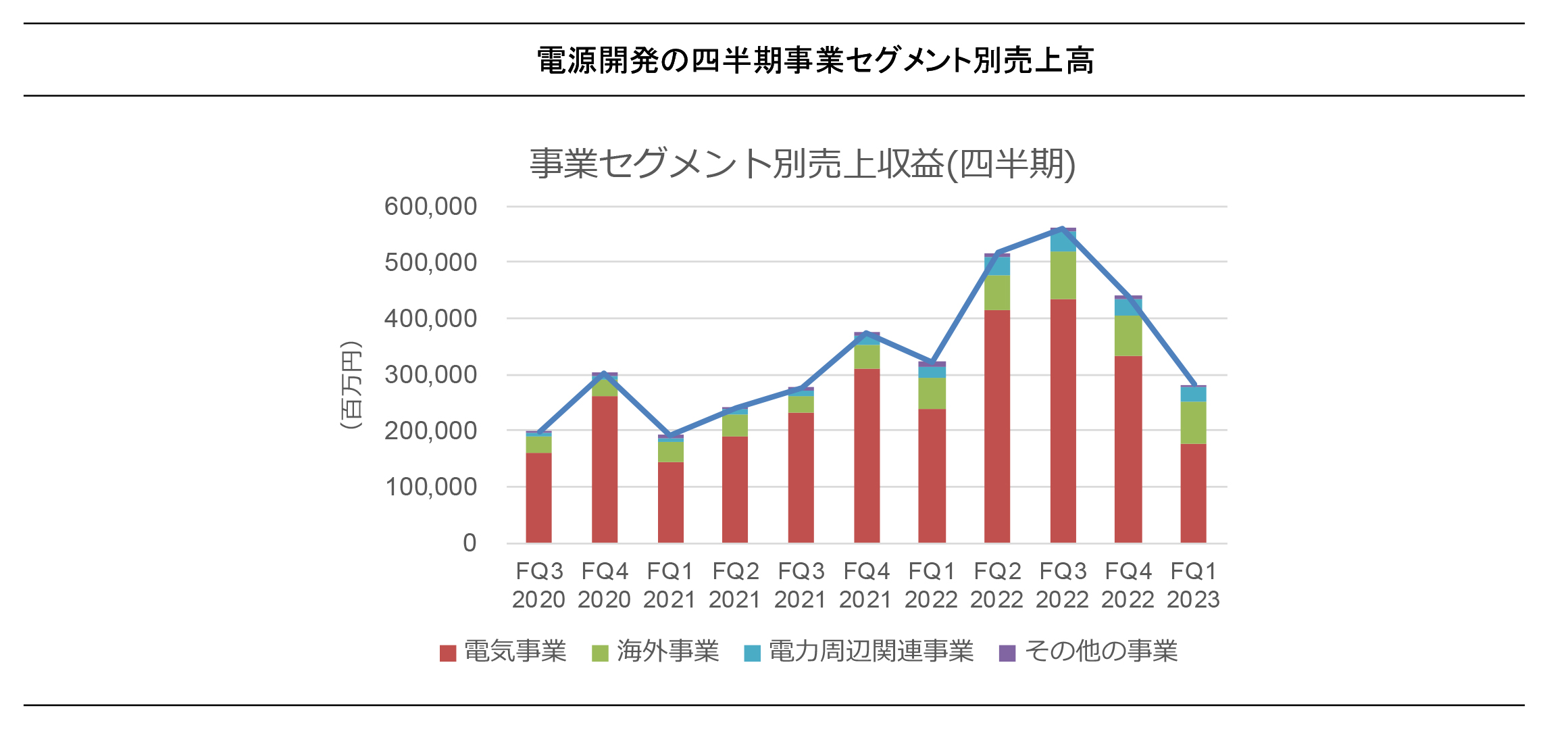

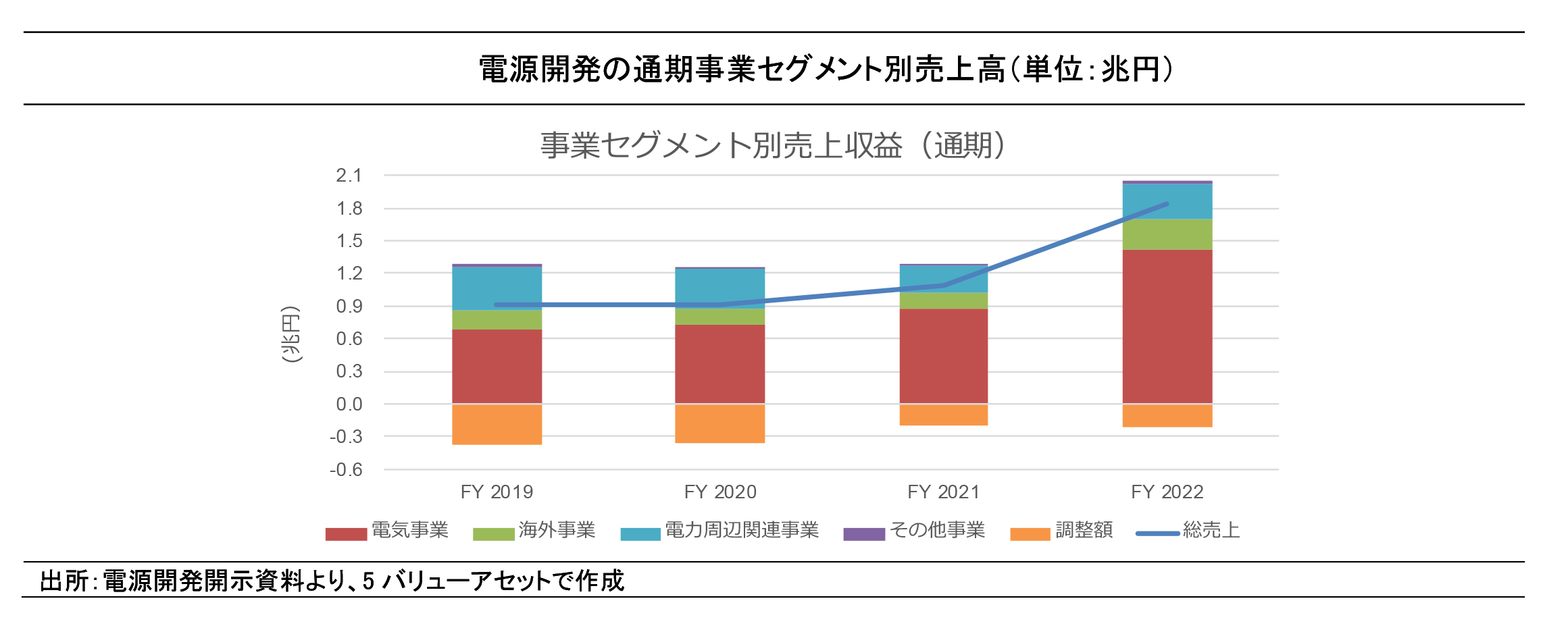

2022年度通期では、総売上高は、1兆8,419億円となっており、このうちの77%を電気事業、15%を海外事業、17.4%を電力周辺関連事業、そして残りの1.6%をその他事業が占めています(内部調整額があるため合計が100%を超える点に注意)。通期決算でみると2022年3月期の売上高はエネルギー相場や卸電力価格の上昇を背景に過去最高額を計上していた。特に同社の電力事業、海外事業の二つが大きく寄与した。

一方、四半期ベースで見ると、FY2022Q3から直近四半期(FY2023 Q1)にかけて、足元の売上高はエネルギー相場や電力価格の反転低下に伴い減少傾向となっています。四半期売上高の減少要因として、特に火力発電所利用率の低下による販売電力量の減少や、卸電力市場における電力販売価格の低下による減収が挙げられます。

電磁事業の特殊性

国内の電気事業に関わる制度を概観し、その中でなぜ電源開発のビジネス・モデルが他の大手電力事業者よりも安定しているのかについて、確認してみましょう。

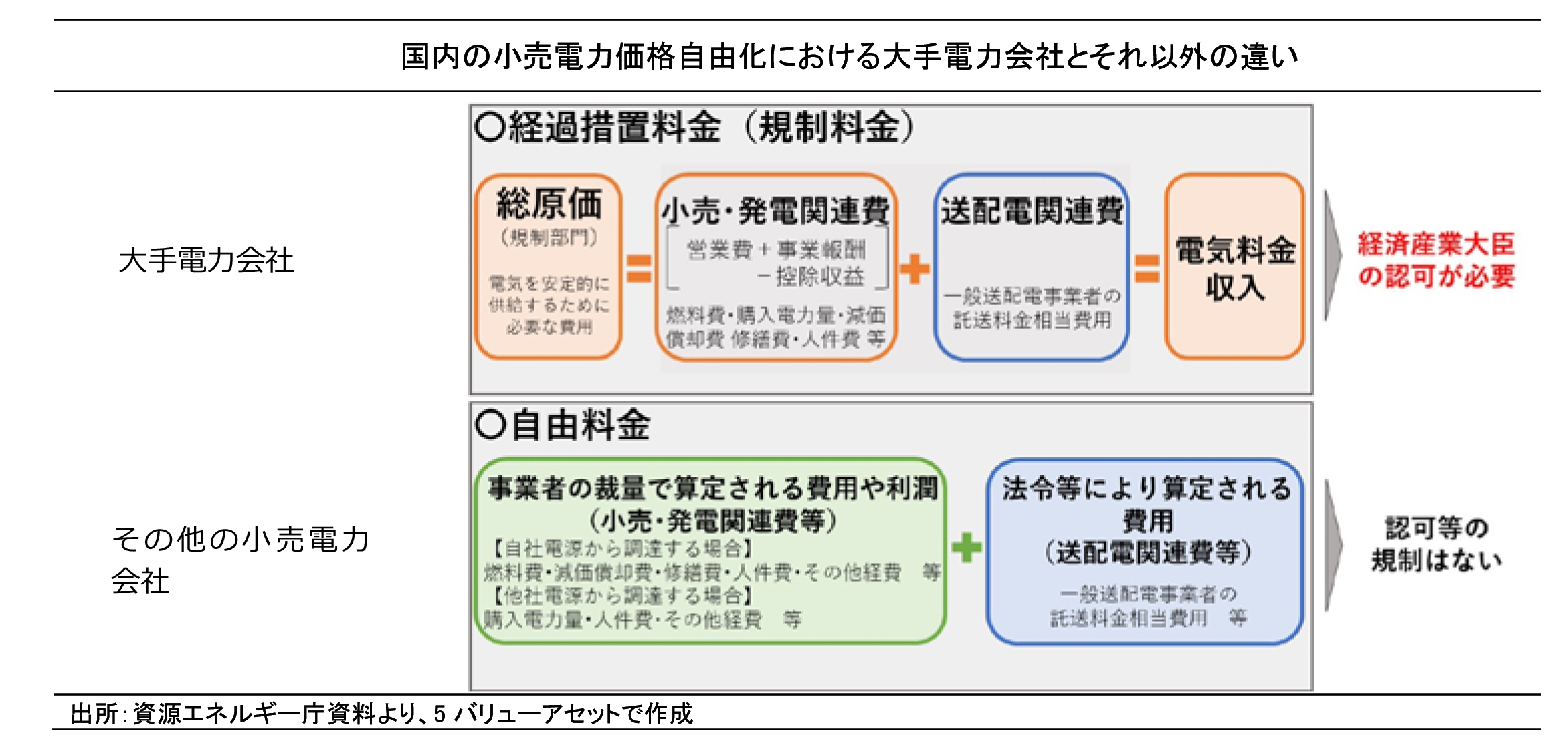

日本では、2016年4月に電力小売料金の全面自由化が行われました。このとき、大手電力以外にも、多くの小売り電力事業者や発電事業者が誕生し、他業態からの参入も活発になりました。

制度的には、この段階で電気料金は基本的に自由化され、各小売電力事業者はそれぞれの裁量で設定される費用(発電原価や利益)に、法令等により算定される費用(託送料金等)を加えて電力料金を設定できるようになり、料金の設定に認可等の規制を受けなくなり、これを自由料金と呼びます。一方、送配電網を持つ大手電力会社の場合には自由化を促進するために、経過措置として、経済産業大臣の認可を得なければ料金の改定を行えない制度が残りました。これを経過措置料金(規制料金)と呼びます。本来は一時的な措置の予定であったが、現時点においても同経過措置は延長されています。

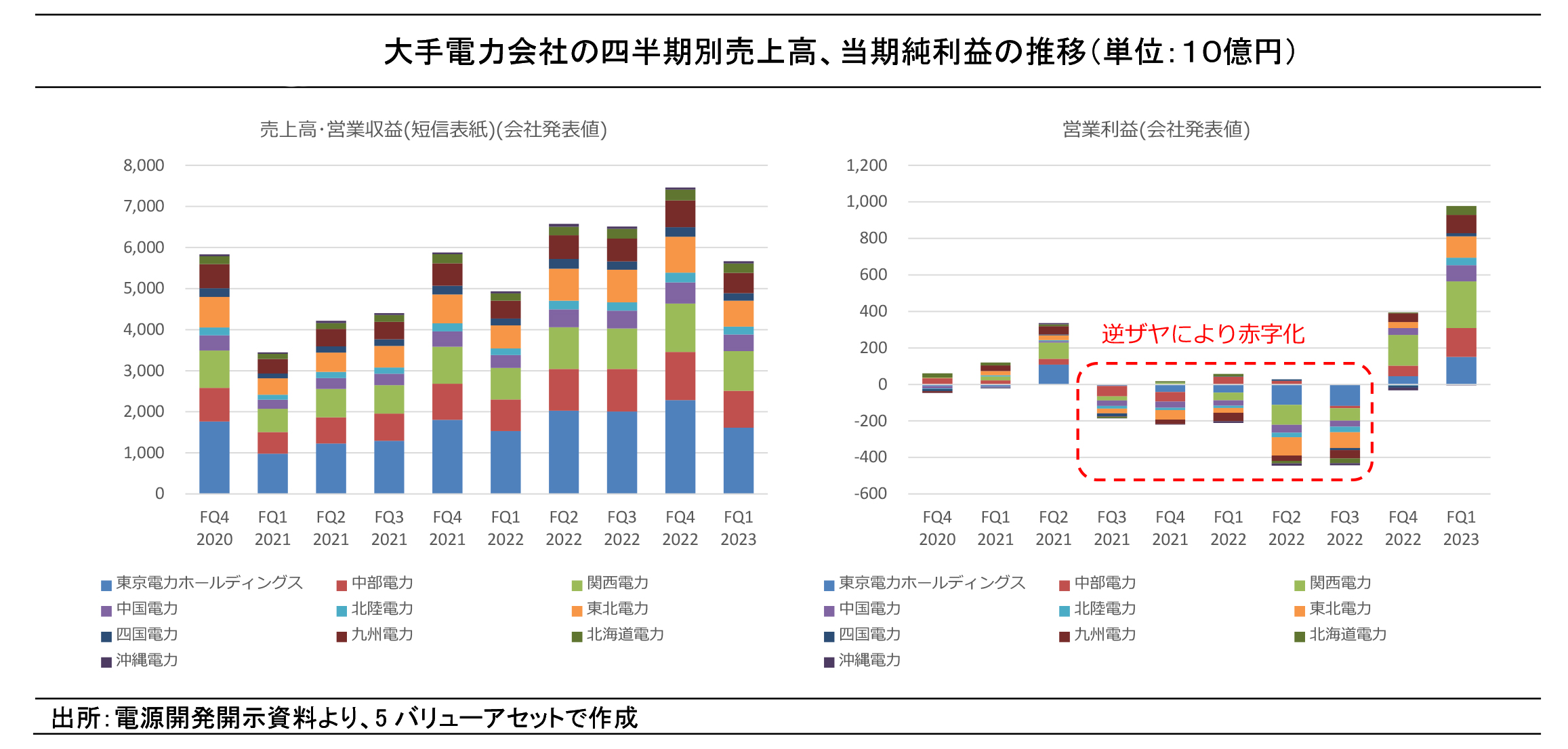

例えば、原油やLNG(液化天然ガス)等のエネルギー価格が急騰した場合には、自由料金の事業者は電力の原価を電力の売価に反映したり、そもそも電力販売自体を取りやめることができます。しかし、大手電力会社の場合には電力の供給義務がある一方で、消費者物価の急速な上昇を懸念した経済産業大臣の判断等により原価の上昇を反映した電力小売価格の引き上げはすぐには認可されないことがあります。ロシア・ウクライナ紛争を受けたエネルギー価格の上昇局面では、特に原発が稼働していない大手電力会社は、電力価格と火力発電原価との逆ザヤにより大幅な赤字を計上しました。

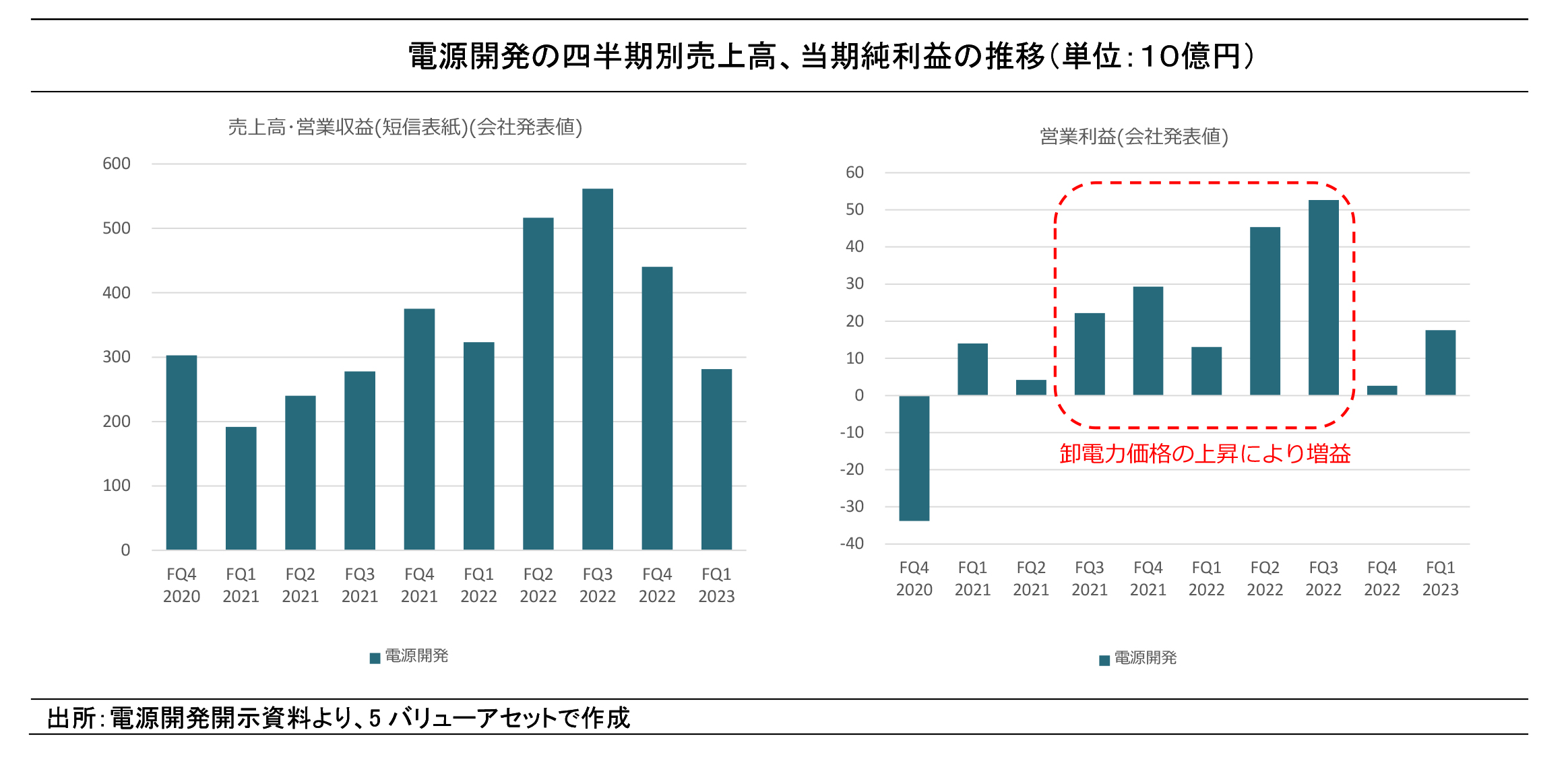

電源開発の電力事業は小売ではなく大手電力事業者向けであり、販売電力価格に規制がかかることはありません。このため、大手電力会社が赤字を計上していた期間においても、卸電力価格の上昇によりむしろ増益となっていました(下図)。このように、電源開発のビジネス・モデルは、発電事業者でありながら大手電力会社を相手に安定した利益率とボリュームを伴ったビジネスを継続できるという点で、むしろ安定したものであったことが確認できます。

原子力発電所などの影響

電源開発は、青森県大間町で大間原子力発電所を建設中です。同原発は完成すれば、国内最大級の138万3000キロワット(kW)の出力を有する予定であり、国内で唯一建設中の原子力発電所でもあります。

同発電所の原子炉はウランとプルトニウムを混合したMOX燃料を使用可能な、世界でも先進的な改良沸騰水型原子炉(ABWR)でありますが、福島第一原発事故以降の原子力規制委員会による適合性審査が進まず、事実上、建設は中断した状態にあります。工事の再開時期が2024年、運転開始目標が2030年にそれぞれ延期されていますが、工事再開の目途は立っていません。

同原発は約6,000億円の巨大プロジェクトですが、稼働が出来なくなった場合には建設仮勘定等に計上している資産の減損リスクが顕在化する可能性があります。逆に、原子力発電所が完成した場合には、現状で負担していない一般負担金や定期検査など原子力損害への対応費用なども、定期的に発生していきます。こうした費用は当初の設計時には織り込まれておらず、同発電所が新技術であることからの追加工事などの費用発生懸念も存在します。

貸借対照表中の建設仮勘定には、大間原子力発電所計画に関連する建設仮勘定が含まれており、総資産に占める建設仮勘定の割合は、16%程度含まれている(図表13)おり、同原発工事に関する不透明性や減損可能性などを織り込んでいるために、同社株式の株価純資産倍率(PBR)は低い水準と留まっていると考えられます。

レポート本編では、電源開発の財務傾向、株式投資の観点など、本記事では省略した詳細な情報を記載しておりますので、よろしければご覧ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります