本記事ではインテル(Intel Corporation)について、同社の事業展開や世界各国の市場における地域別の売り上げ推移などを分析します。

内容は5VAアナリスト・レポート「インテル(MDY:A3、S&P:A-、Fitch:BBB+)の事業概要と同社のクレジット投資評価」(5バリューアセット チーフ・インベストメント・ストラテジスト 上田祐介、2024年8月2日)をベースに、企業のビジネス・モデルや世界市場の特徴にフォーカスした内容です。

アナリスト・レポート本編ではインテルの財務状況、信用格付け、投資評価などの詳細データを掲載してありますので、興味・関心を持たれた方はぜひそちらもご参照ください。

※閲覧には無料の会員登録が必要になります

インテルの事業概要

① インテルの事業概要とセグメント

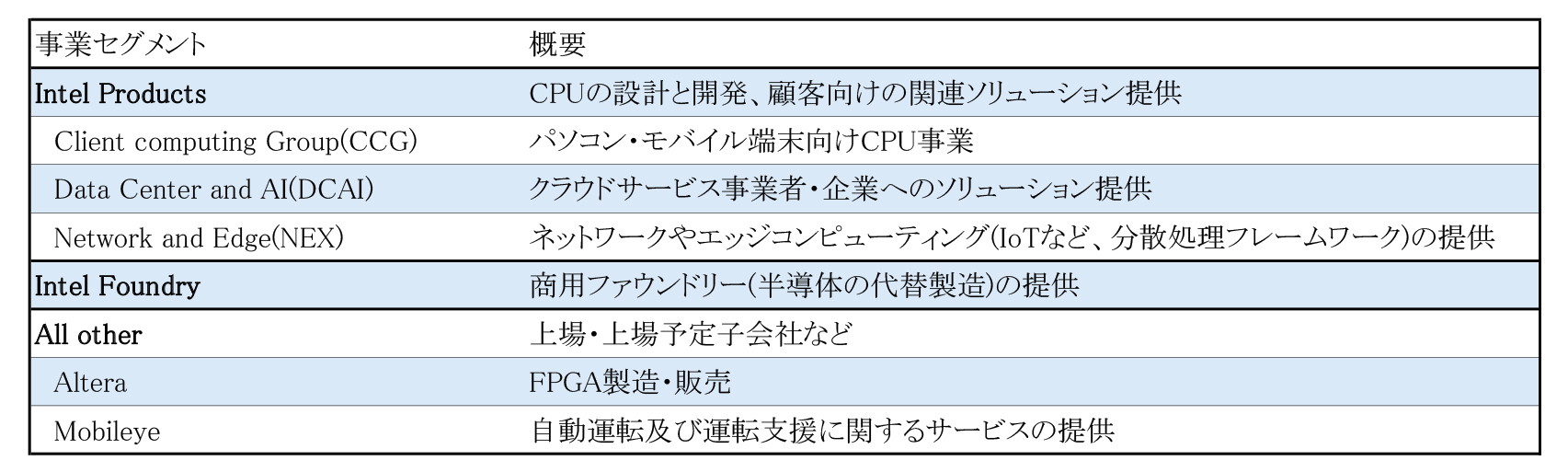

インテル(Intel Corporation)は、コンピューター部品及び関連製品を設計、製造、そして販売する半導体メーカーです。主な製品として、マイクロプロセッサー、組み込みプロセッサ、マイクロコントローラー、フラッシュメモリ、グラフィック、ネットワーク通信、システム処理ソフトウェアなどがあり、下図にインテルの事業セグメントを下表に示しました。

同社の事業セグメントは、主にCPUの設計・開発等の製品事業を展開する“Intel Products”、社内外の半導体を提供する製造事業を展開する“Intel Foundry”、上場子会社のAlteraと上場予定の子会社Mobileyeが属する“All other”の3セグメントから構成されています。

同社は、FY2024 Q1に事業セグメントの再編を行いました。主要な事業セグメントの変更点として、ファウンドリー機能(製造部門)を分離し、新たに独立したIntel Foundryという会計基準を満たす事業セグメントとを設けたことがあげられます。また、インテルは「Internal Foundry Model」という指針を掲げており、ファウンドリー事業の強化を図っています。

今回のセグメントの再編により製品部門と製造部門が分かれ、それぞれに独立採算制が適用されました。それによって、従前製造部門は社内向け製造にリソースのほとんどを割いていたものの、収益性の追求が可能となり、社外の製造を自由に受注できる体制が整えられました。インテルは今後ファウンドリー事業へ、インオーガニックな成長も見据えさらなる投資を行いながら参入を進めています。

同時に、製品部門においても、社内のファウンドリーでする必要はなくなり、TSMCやSamsungといった外部のファウンドリーに製造の委託が可能になりました。これにより、性能を追求した最先端の製造プロセスを自社で開発することなく使用することができ、開発コストの削減と時間の削減を実現が可能となりました。現に、インテルは次世代のモバイル向けCPUの生産をTSMCに委託しています。

以上のように、長年半導体の微細化開発に遅れを取ってきたインテルでは、垂直統合型のビジネスモデルからの脱却を進め、一旦は最先端プロセスを外部に移行し、時間を稼ぎながら同時に社外向けファウンドリー事業の強化を図るという戦略がとられています。

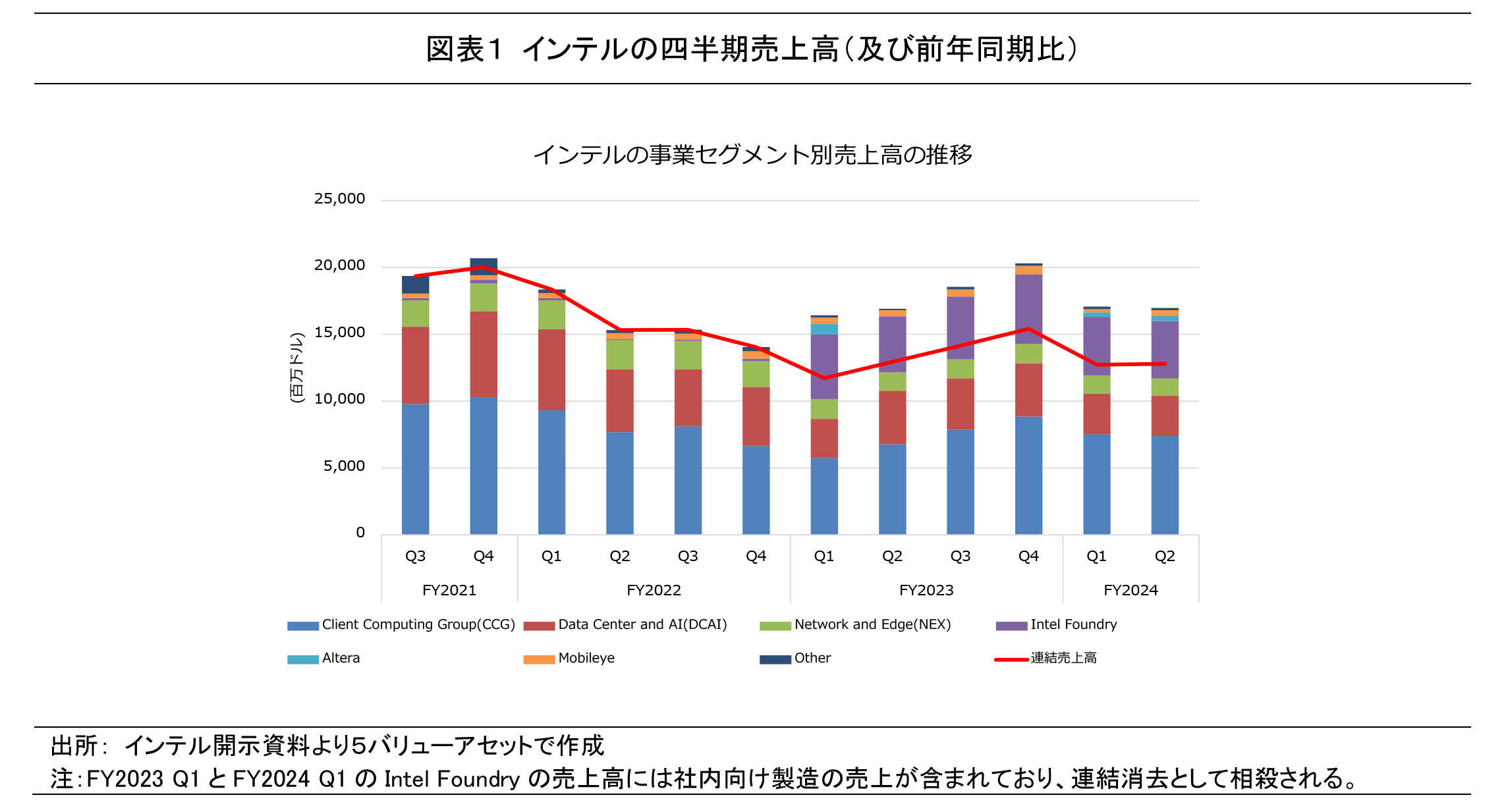

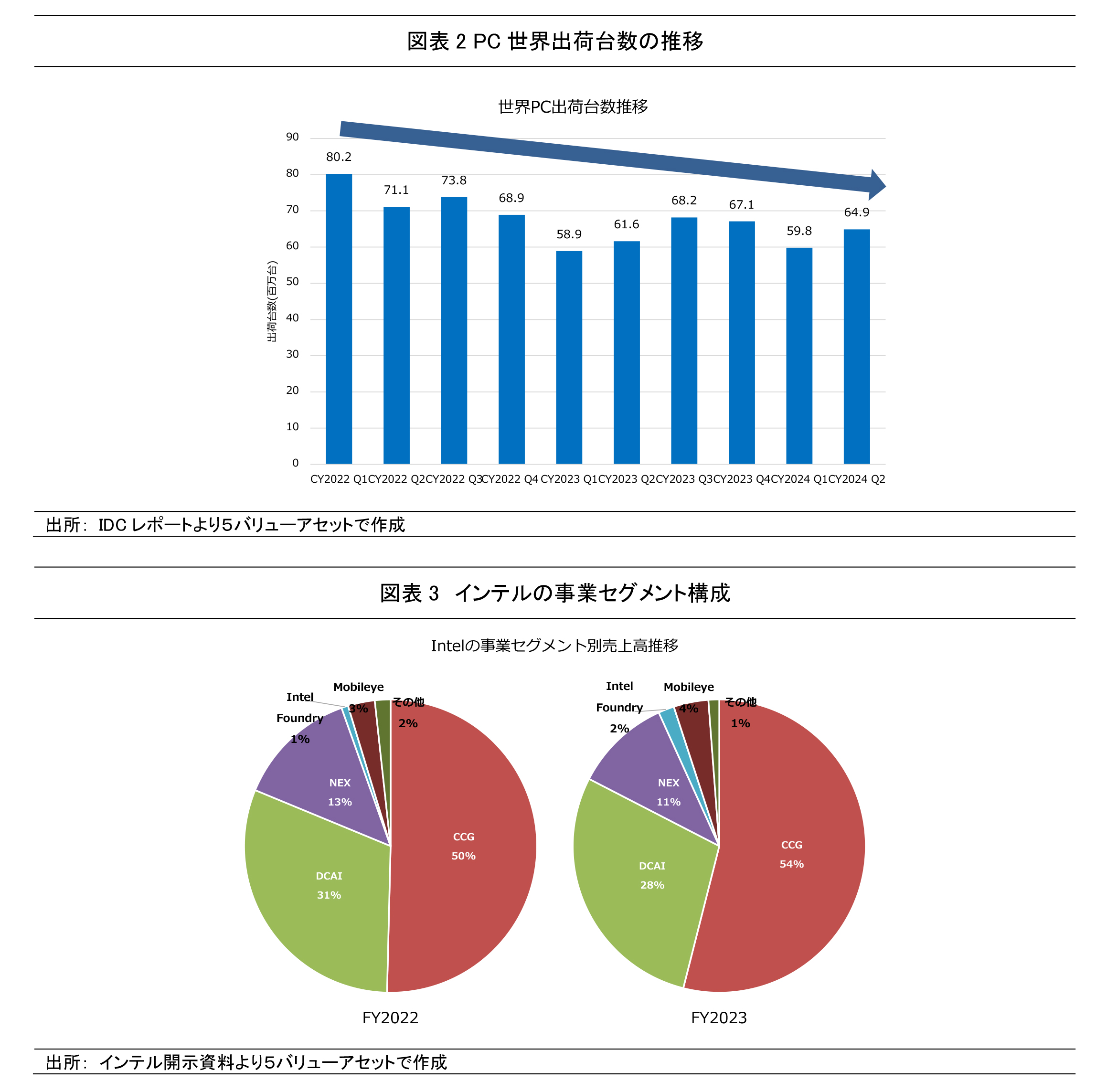

以下の図表1にはインテルのセグメント別の四半期売上高の推移、そして図表3ではセグメント別の通期売上高の構成と推移を示した。同図表に示された通り、インテルの事業構造は下記の特徴と傾向を示しています。

-FY2021からFY2023 Q1にかけて、全体的に減収が継続。だたしFY2023 Q2からQ4にはPC出荷台数の増加に伴い増収。FY2024 Q1には減収したものの、Q2にはPC出荷台数の回復に伴い再度増収に転じた。

-インテルの売上高の半分をCPU製造事業であるClient Computing(CCG)、約30%をData Center and AI(DCAI)、約10%をNetwork and Edge(NEX)が占め、合わせてインテルの製品事業であるIntel Productsの約80%と大半を占める。

-Client Computing(CCG)は、直近四半期(FY2024 Q1)にパソコン市場の縮小に連動する形で収益が減少。FY2023 Q2からQ4にかけてはパソコン出荷台数の増加に伴い増収が続いた。

-Data Center and AI(DCAI)は、FY2021からFY2023 Q1にかけてデータセンター市場の後退や、新たに低単価で高性能なAMDのサーバー向けCPUが投入されたことでシェアを一部落としたことにより、売上高が減収傾向となった。FY2023 Q2からQ4にはデータセンター市場の回復により売上は増収に転じたものの、FY2024 Q1にはデータセンターの減少による需要の後退により前期比で減収に転じた。

-Network and Edge (NEX)は製品ライン全体での売上高の減収傾向。

-Intel FoundryはFY2024 Q1から導入されたセグメントであり、同社内で今後の安定的な利益の創出が期待しているビジネス領域。ただし大手との差は相当に大きい。

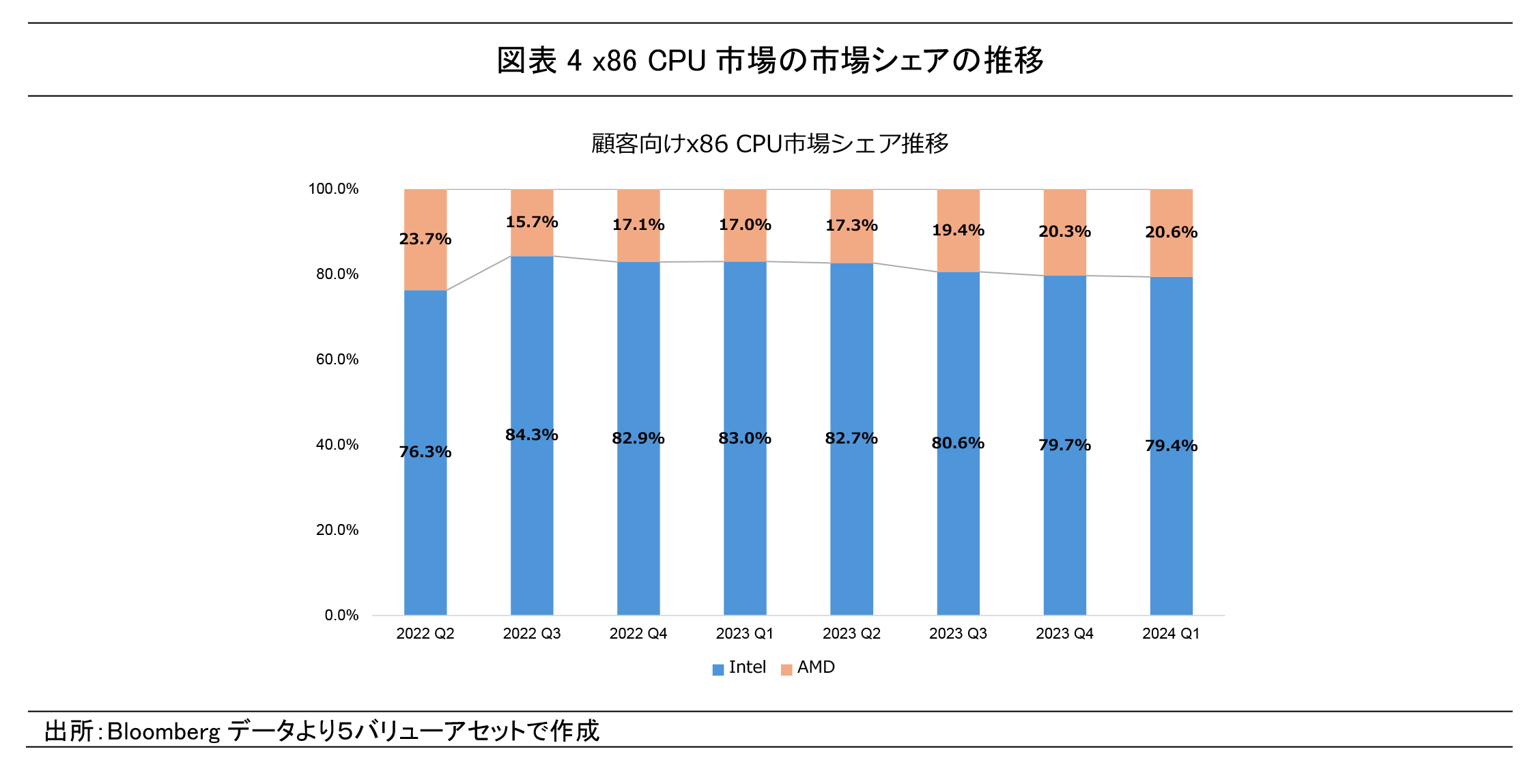

世界のCPU市場とインテルの市場シェアの状況

前節で確認した通り、インテルの売上高の過半は、CCGセグメント(パソコンおよびモバイル端末向けCPU事業)による売上が占めており、そのほかのうちの3割ほどをDCAI(データセンター向けCPU設計開発などの製品事業)が占めています。

インテルの収益はPCなどコモディティ化された最終製品市場の影響を受ける一方で、PCの中核部品であるCPUの供給者として、特にPCやサーバーに使われるx86 CPU市場において圧倒的な優位性を有しています。その一方で、x86 CPUを市場に供給しているのはほぼインテルと、AMDの2社のみであり、そのシェアは製品の性能や価格に影響を強く受けやすい状況にあります。

図表4には、ノートパソコン、デスクトップパソコン、サーバー向け等すべてのx86 CPU市場における市場シェアの推移を示しました。x86 CPU市場においては、直近四半期(FY2024 Q1)で79.4%と依然高いシェアを有しているものの、徐々にAMDにシェアを奪われ続け、少しずつシェアが減少傾向にあります。

従来のx86 CPU市場では、低価格であることのみが強みであり性能においては劣るAMDに対し、インテルが優位に立っていました。しかし、近年AMDが「Ryzen」や「EPYC」といった、インテルよりも価格比での性能で勝るCPUを市場に投入し、費用対効果を重視する顧客から支持を受けシェアを徐々に拡大を続けてきたことで、インテルのシェアは縮小傾向にあります。特に、より性能が重視される市場においてはシェアの縮小が顕著であり、FY2024 Q1のデスクトップPC向けx86 CPU市場では76.1%、サーバー向けx86 CPU市場では76.4%と、x86 CPU市場全体でのシェアよりも低くなっています。一方、電力性能が重視されるノートパソコン等のモバイル向けx86 CPU市場においては、電力性能がより優れるインテルのシェアは80.7%と、他の市場と比較すると高いシェアを維持しています。

しかし、近年x86 CPU市場は縮小が続いており、特に高度な演算処理を必要とするサーバーやデータセンター向け製品において、縮小が顕著なものとなっています。サーバーやデータセンターの演算処理装置には、x86 CPUではなく、よりデータの処理が高速なGPUやFPGAなどによって代替され、CPUに演算性能は求められなくなりつつあります。CPUはより安価なAWSのARM CPUや中国製のCPUがシェアを奪い、x86 CPUは弱体化が進み、サーバーやデータセンター向け演算処理装置市場全体におけるインテルのシェアも縮小傾向にあります。

このように、インテルは一部セグメントで他社の追随を許しているものの、x86 CPU市場においては、パソコン向けCPUを中心に総合的な優位性を維持し続けています。各セグメントの売上高の減収トレンドも、主にはパソコン市場の圧縮の影響を受けたものであり、インテルそのものの商品競争力が大幅に低下しているわけではありません。

ファウンドリー事業への参入

ほとんどの事業セグメントの売上が減少傾向を継続する中、インテルでは新たな成長分野として2021年に立ち上げられた新規事業セグメントであるファウンドリー事業(半導体の代替製造事業)に大きな期待を示しています。

ファウンドリーとは、実際に半導体の生産を行う工場や企業のことを指します。半導体の設計・開発と製造までをすべて自社で行う垂直統合型のビジネス・モデルを取っていたことが従前のインテルの特徴的な点であったのに対し、ファウンドリーでのビジネス・モデルによって半導体の製造のすべてが自社完結となり、原価を抑えながら半導体の性能を追求できることに大きな強みを持っていました。しかし、半導体の性能の向上や収益性の向上に必要となる微細化においては、近年TSMC等の専業ファウンドリーやSamsungなどに遅れを取っていることが課題となっていました。この結果、インテル自身も、次世代のCPU・GPUを自社での生産を断念し、最先端生産プロセスを備えるTSMCに生産の委託を行うようになりました。

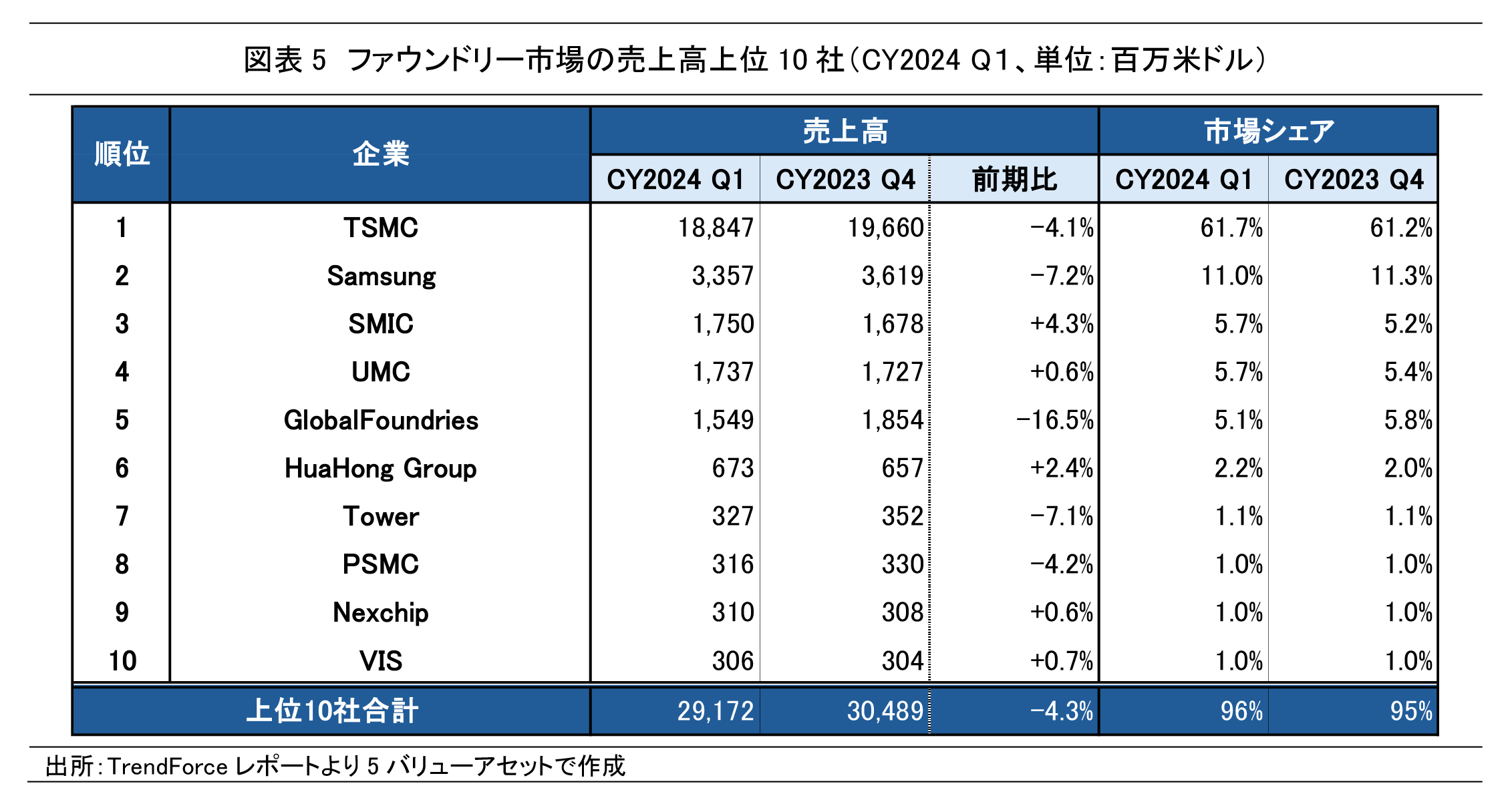

図表5にはFY2023 Q4(2023年10月~12月末)とFY2024 Q1(2024年1月~3月末)におけるファウンドリー事業者の社外向けファウンドリー事業の売上高上位10社とそのシェアを示しました。

上位10社のうち、アメリカの企業は5位のGlobalFoundriesのみとなっています。アメリカの主力な半導体企業であるNVIDIA、Qualcomm、AMD等は半導体ファウンドリーを備えないファブレス企業であり、その生産のすべてを他のファウンドリーに依存しています。これらの企業は、世界をリードする最先端の半導体デバイスの設計・開発を行っているものの、これらの生産のほとんどが台湾のTSMCと韓国のSamsungなどに依存しており、その生産拠点も米国外に置かれています。新型コロナウイルス以降、深刻な半導体不足の煽りもあり、国防等も含めた国家戦略上非常に重要な半導体の製造をアジア、特に中国による潜在的な地政学的リスクの大きい台湾へ依存しすぎていることへの懸念が高まりました。

このような背景の中、トランプ前政権下の2021年1月に成立した、国防関連の予算や政策、軍の運用に関する事項を定める法律である国防授権法において成立した法律をCHIPS法と呼びます。同法の一部に含まれる形で、バイデン政権下の2022年8月に成立したCHIPS及び科学法(通称CHIPSプラス法)を通じて、「商務省は半導体の製造、組立、検査、先端パッケージング、または研究開発に関する米国内の施設や装置への投資を促すために、資金援助プログラムを立ち上げる」と国内半導体製造に対する連邦資金の付与が明記されました。この資金援助プログラムは、5年間で連邦政府機関の基礎研究費に約2,000億ドル、国内の半導体製造能力の強化に約527億ドルを充てることが決定しています。毎年度の国防予算の大枠を定める国防授権法の中に、半導体産業の振興が盛り込まれたことは、半導体産業がそれだけ国防と密接に関わっていることを意味しています。インテルもこの資金援助プログラムの対象となり、2024年3月に米国における半導体製造拠点拡大に向けて米国政府から最大85億ドルの支給を受けることが発表されており、加えて110億ドルの融資資格も得る見込みです。

上記のような半導体製造の米国内への回帰政策において、ファウンドリー事業は期待されている事業分野でもあります。しかし、グローバルにファウンドリー事業を手掛ける主要企業はいずれも巨額の設備投資を実施し、大きな売上高を誇っています。インテルの直近四半期(FY2024 Q1)におけるファウンドリー事業の売上高は、社内の製造も含むと43.7億ドルであり、製造の規模のみで見れば、Samsungを上回る水準となりますが、社外向けの製造では、およそ2~3億ドル程度と、上位10社にほぼ届いた水準ではあるものの、上位6社と比較すると現時点ではまだ売上規模は小規模です。自社向けの製造にほとんどのリソースが割かれている中、このような上位企業に肩を並べる水準まで市場規模を伸ばすには、相当の追加的な設備投資も必要となるだけでなく、SamsungやTSMCなどの最先端製造プロセスを備えたファウンドリーに比肩するような技術開発を行う必要とされる状況にあります(図表5)。

インテルの業績状況

① P/Lと事業セグメント別の傾向

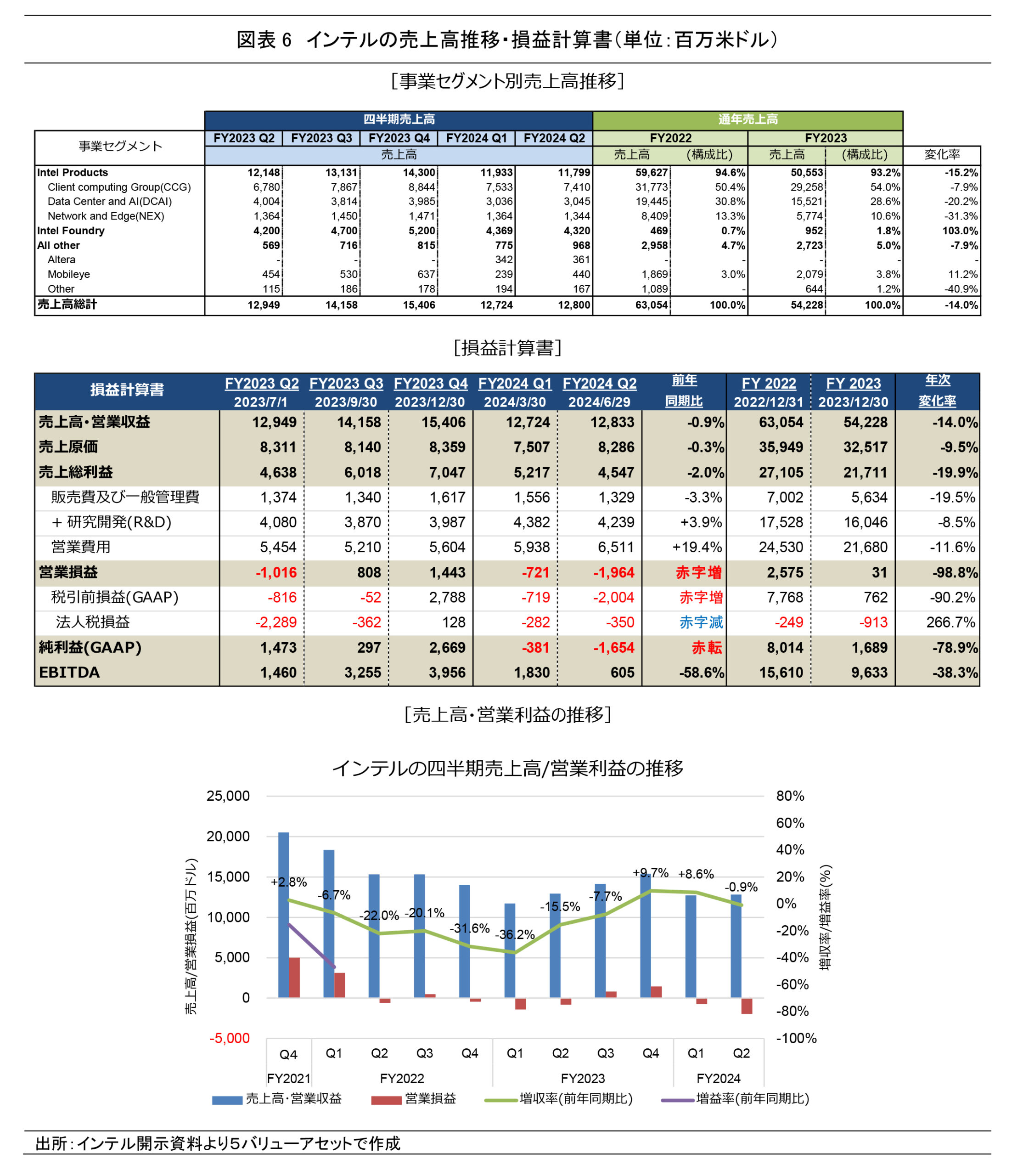

[売上高;FY2023通期]

インテルのFY2023における連結の通期売上高は、前年(FY2022)比-14.0%減収の542億ドルであった。パソコン市場全体で需要が低下し、ノートパソコン、デスクトップともに出荷台数が減少したことでCCGが前年比-7.9%の減収となった影響が大きい。また、ノートパソコン向けCPUではローエンド製品の出荷割合が高かったため、平均販売価格が減少したこともCCGの減少に影響を与えた。この他、データセンター市場の軟化によるサーバー数の減少によりDCAIが前年比-20.2の減収となった影響も大きい。

[売上高;FY2024 Q2]

インテルの直近四半期(FY2024 Q2)における連結の売上高は、前期(FY2024 Q1)比+0.6%増収、前年同期(FY2023 Q2)比-1.2%減収の、128億ドルであった。前期比では、Mobileyeを除くすべてのビジネスラインで減収となり、Mobileyeの+84.1%の増収と相殺した。前年同期比では、PC出荷台数の増加により、CCGは前年同期比+9.3%と増収となったものの、サーバー・データセンター市場の後退によるDCAIの減収(前年同期比-24.0%)などが相殺し、連結で-1.2%の減収となった。

[営業損益;FY2023通期]

インテルのFY2023における連結の営業損益は、前年(FY2022)比-98.8%減益の3,100万ドルであった。研究開発費等の販管費、営業費用等のコストは前年比で減少したものの、トップライン(売上高)の-14.0%の大幅な減収が上回り、前年比で大幅な減益となった。

[営業損益;FY2024 Q2]

インテルの直近四半期(FY2024 Q2)における連結の営業損益は、前期(FY2024 Q1)比で12.4億ドルの赤字幅増加、前年同期(FY2023 Q2)比で9.4億ドルの赤字幅増加となり、-19.6億ドルの損失となった。前期比では、トップラインの大幅な減収や、研究開発費等の営業費用の増加が影響した。前年同期比では、トップラインは微減ではあったものの、研究開発費を中心に営業費用等のコストの増加もあり、黒字化には至らず赤字が拡大した。

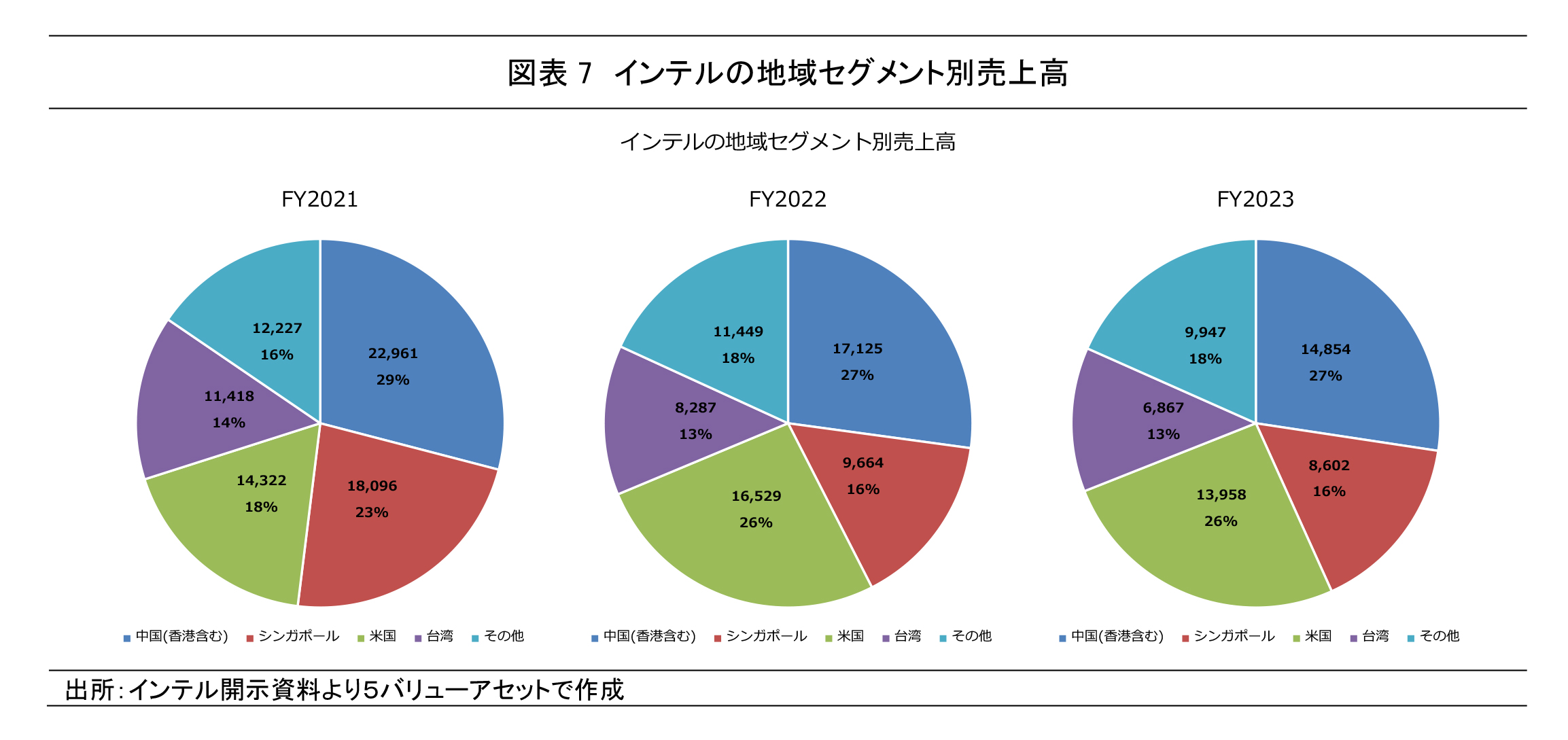

② インテルのセグメント別売上高の傾向

次に、インテルの地域別売上について確認し、同社のビジネスの特徴と、今後の見通しについて考えます。インテルは、FY2023において中国の売上高構成比が27%を占めています。FY2021までは、中国に続いてシンガポールが23%を占め、それに続いて米国が20%前後を占める地域構造となっていました。しかしFY2022には、シンガポールでの売上高が前年度の半分にまで落ち込んだため、米国内での売上高はさほど増えていないにも関わらず、構成比は米国が二番手となりました。

台湾では安定的な売上を得ることができており、14%前後の構成比となっています。FY2022には、米国を除く全地域で減収傾向が見られ、特にシンガポールの減収が顕著でした。FY2023には、各地域で減収となり構成比に変化はありませんでした。

地域セグメント別売上高から、インテルの売上高は中国に強く依拠していると捉えることができます。ここで重要となるのが、2022年の10月に打ち出されたバイデン政権によるCHIPSプラス法に基づく対中半導体輸出規制です。先述のとおり、CHIPSプラス法では、半導体業界に対して約2,000億米ドルの民間投資が行われる予定であり、インテルはこれによって補助金を得ることで米国内における半導体製造拠点拡大に係る負担が軽減される見通しです。しかし設備投資が加速される一方で、中国への厳格な輸出規制が行われています。この輸出規制は、先端半導体や積層技術や人材に対する規制は明言されているのに対し、CPUに対する規制は不透明要因が多く、中国での売上高構成比が高いインテルの利益構造が影響を受ける可能性があります。

シンガポールでの売上高の大幅な減少、そしてCHIPS法の導入による中国への輸出規制によって今後のインテルの地域別利益構造が減収を伴って変化していく可能性があり、一定の警戒を払う必要があると考えらます。

アナリスト・レポート本編ではインテルの業績状況、財務状況、信用格付け、社債投資評価などの詳細データを掲載してありますので、興味・関心を持たれた方はぜひそちらもご参照ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります