本記事では、Gilead Sciences Inc.(ギリアド・サイエンシズ)の、FY2024Q1までの四半期決算を元に、同社の経営状況や主要商品市場の現状を確認します。内容は5VAアナリスト・レポート「ギリアド・サイエンシズ(MDY:A3、S&P:BBB+)の事業概要と投資評価」(チーフインベストメント・ストラテジスト 上田祐介、2024年5月23日)をベースに、再編集を行いました。

ギリアド・サイエンシズは、HIV感染症に対する対処薬において独占的な地位を有しています。HIVは感染後に同対処薬の投薬を継続することで発症を抑えることが出来ますが、その一方で発症した場合の致死率は高いため、一旦感染した患者は継続的に同対処薬の購入と投薬を継続しやすくなります。こうした状況から、ギリアド・サイエンシズは競合他社に侵食されにくい安定したビジネスモデルを構築しています。また、糖尿病薬などの大衆薬とは異なり、患者が限定されやすいことから、アメリカのインフレ対策法により導入され、薬価交渉制度などによる強制的な販売単価の減額対象となりにくいとも考えられます。

これらの状況から、同社の社債及び株式は長期の安定保有を前提とした投資を行いやすい対象だと、弊社では考えています。

ギリアド・サイエンシズの事業概要

ギリアド・サイエンシズ(Gilead Sciences Inc.)(以下「ギリアド」と表記)はグローバルに事業を展開するバイオ医薬品メーカーで、カリフォルニアに本社を置き35カ国以上に事業を展開しています。HIVやAIDSを含む感染症、肝臓疾患、循環器疾患を同社の医薬品事業がカバーする主な疾患領域としています。同社の主要疾患領域に関する詳細を次表に示しました。

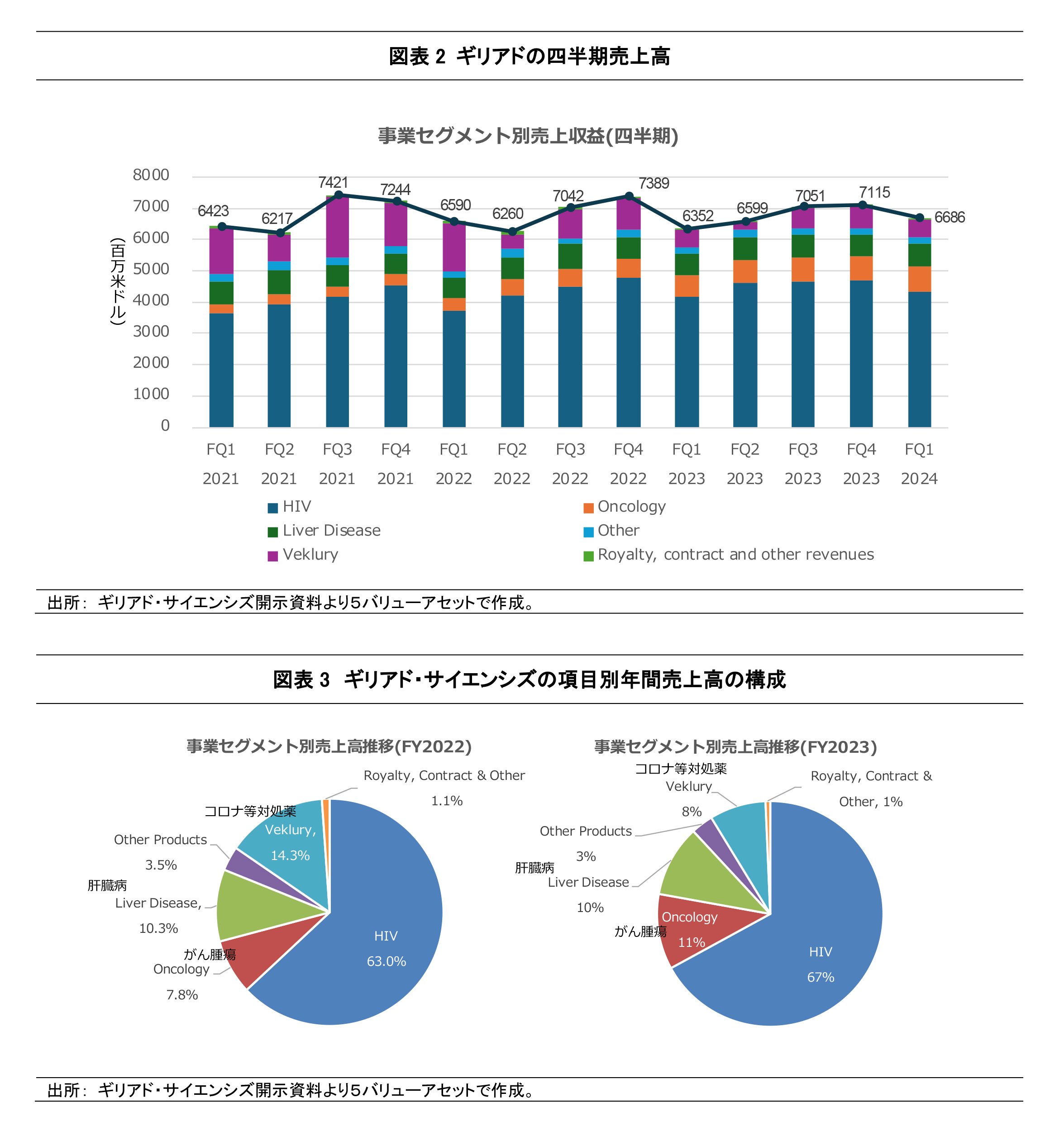

また、以下の図表2にはギリアドの事業セグメント別の四半期売上高の推移を、図表3には事業セグメント別の年間売上高の構成の2点について比較しました。これらの図表に示した通り、ギリアドの事業構造は下記の特徴と傾向を示しています。

・同社の売上の7割弱をHIV対処薬、そして各1割前後をがん腫瘍や肝臓病、コロナ等対処薬であるVekluryがそれぞれ占めている。

・HIV対処薬に関しては需要拡大によりFY2023は対前年度比で+6%の増収。特にギリアドの最大の収益源であるHIV対処薬のBiktarvyは依然として高い売上高を誇っており、製薬業界における製品別売上高は5位であった。

・がん腫瘍領域に関してFY2023は対前年度比で+37%収益増加。主な要因は乳がんの治療薬Trodelvyによる大幅な増収によるもの。乳がんに対する認知度の向上と同製品のシェア拡大が増収に繋がった。

・肝臓病領域に関して、FY2023は対前年度比で横ばい。年間を通してHCVとHDV市場で安定したシェアを確保している。

・Vekluryは「レムデシビル」として流通している医療薬品。FDA及びECによってCOVID-19の対処薬としての治療を目的とした使用拡大が承認されている。ただし、COVID-19の患者数減少に伴い、減収が継続している。

製造業界とギリアド・サイエンシズの状況

製薬業界には他業界では見られないような構造上の問題点や環境上の問題点が見られ、そうした業界の特性を踏まえて各企業の投資評価を行う必要があります。そのため、着目点の整理と理解が重要になります。例えば、製薬業界のビジネスモデルの理解には、下記の各項目等に関する各社と業界内での事業構造を追うことが必要とります。

(i). 製薬市場における差別化要因と当社の競争状況

(ii). 当社製品の売上分析と今後の展望

(iii). 創薬コスト(研究開発費)の高騰とプレゼンス維持に向けたM&A戦略

(iv). インフレ抑制法(IRA)成立の影響可能性

なお、弊社ではこれらの評価ポイントに関する全体的な説明を、別のレポート(1)で概観していますので、こちらも合わせてご参照ください。

(1) “グローバル製薬業界の特性と評価のポイント”、 2024年3月21日、5バリューアセット、上田 祐介

“製薬会社別・疾患領域別に捉える製薬市場の動向”、2024年4月2日、5バリューアセット、上田 祐介

(i). 製薬市場における差別化要因と当社の競争状況

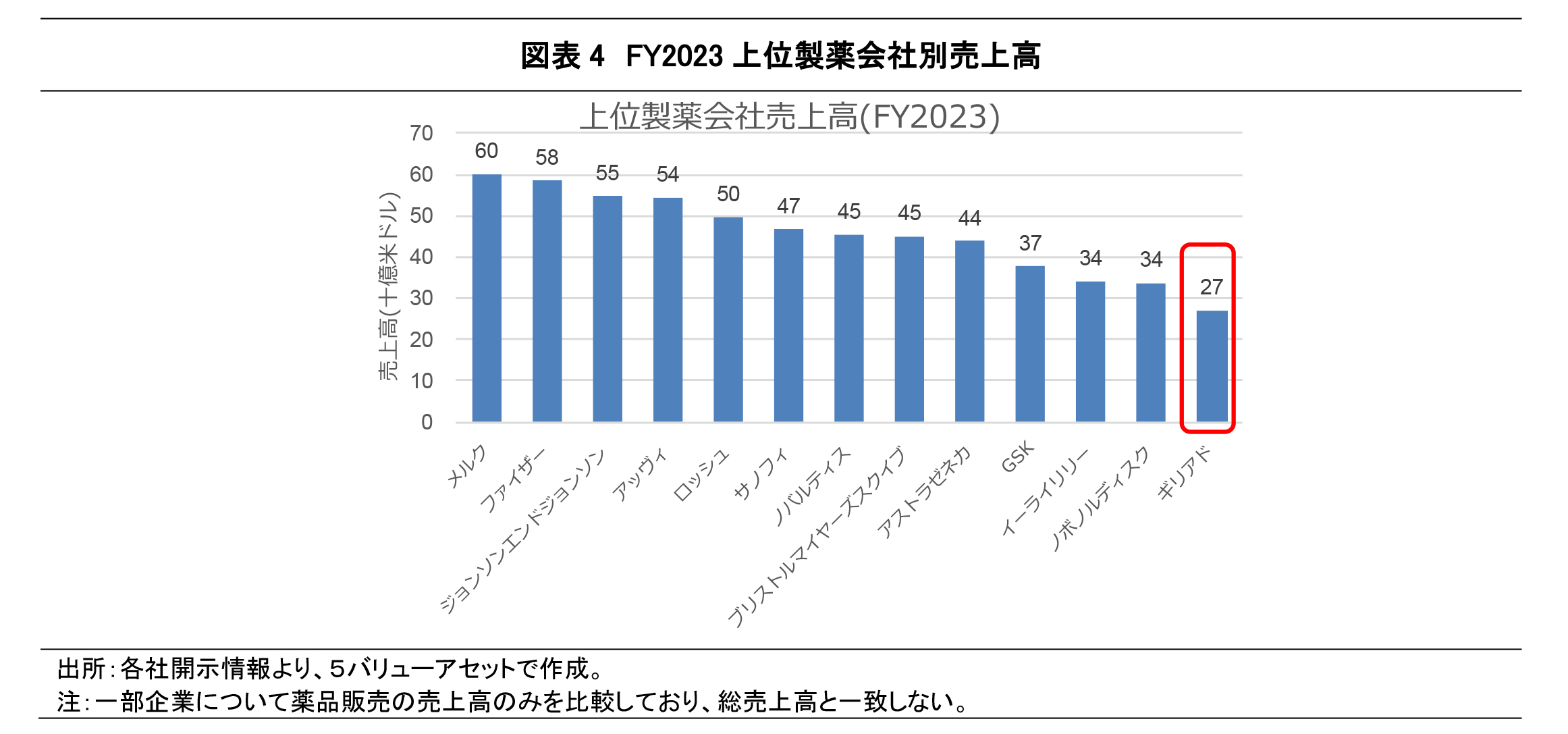

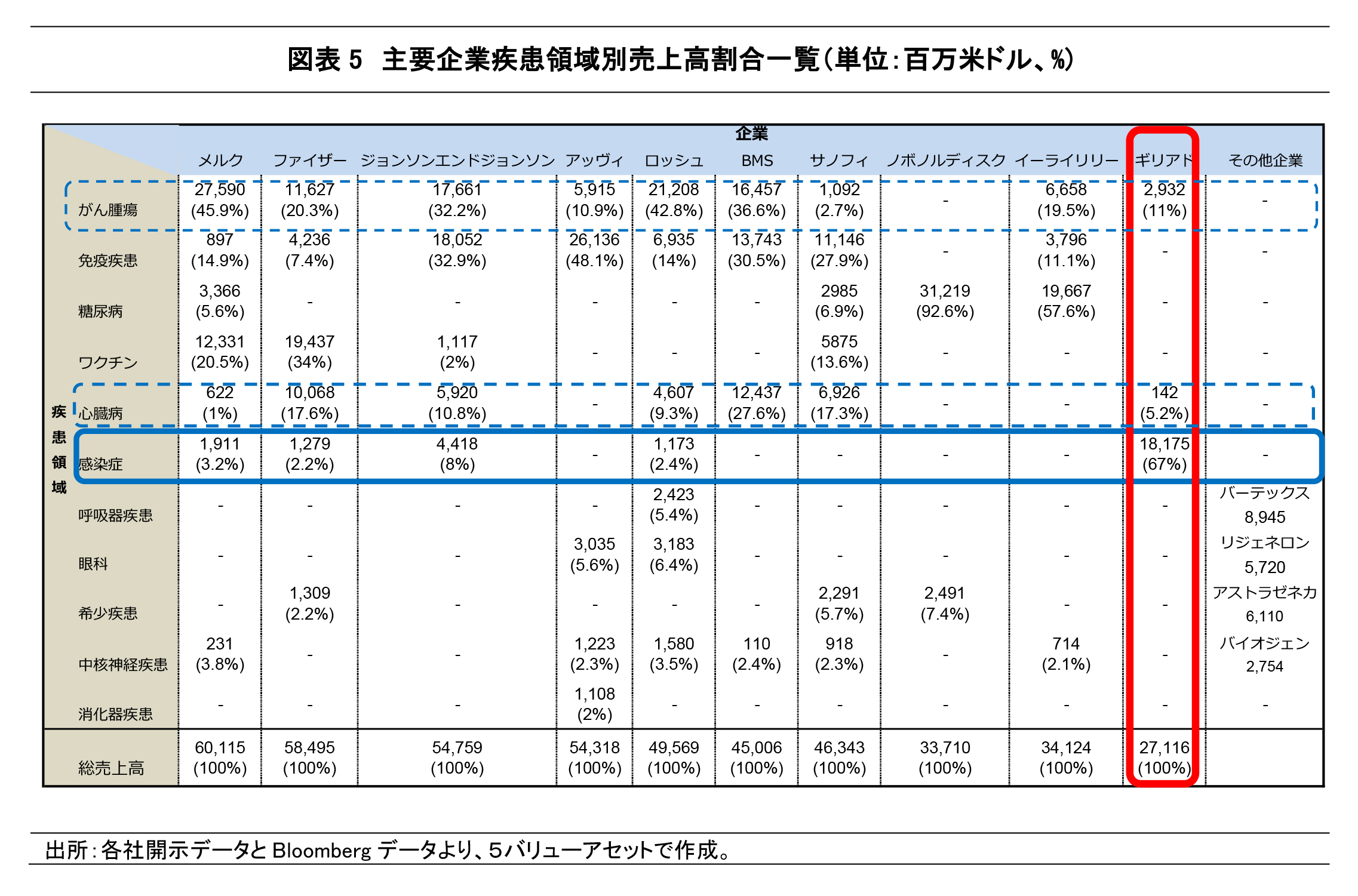

FY2023における医薬品売上高上位のグローバルな主要製薬会社を図表4で比較しました。FY2023に最も高い売上高となったのは、世界で最も売れている処方薬Keytrudaを25(10億米ドル)売り上げたメルク(米)でした。一方、感染症領域に強みのあるギリアド(米)は13位でした。ただし、製薬業界の事業は疾患領域毎に細分化され、各専門領域内において競争が行われています。このため、単純に売上高だけで競争力の多寡や特許権を含む商品の優位性などを評価することはできません。

こうした点を明らかにするため、主要企業各社がそれぞれどの疾患領域においてより高い売上高占有率を占めているかを図表5にまとめました。同図が示す通り、各企業が注力している市場セグメント(疾患領域)が異なることが分かります。ギリアドについて疾患領域別にみると、主要事業はHIV(感染症)、がん腫瘍、心臓病となっています。ギリアドは売上高シェアでは13番目の規模ですが、同社の売上高の7割弱を占める感染症領域ではトップシェアを有しています。

また、ギリアド・サイエンシズは同領域において売上高2位のジョンソンエンドジョンソンを大きく引き離しており、競争力を伴った差別化に成功しています。一方、がん腫瘍、心臓病領域に関しては各分野における同業他社対比の市場占有率は低く、各領域内でのプレゼンスは小規模なものです。

(ii). 製品の売り上げ分析と今後の展望

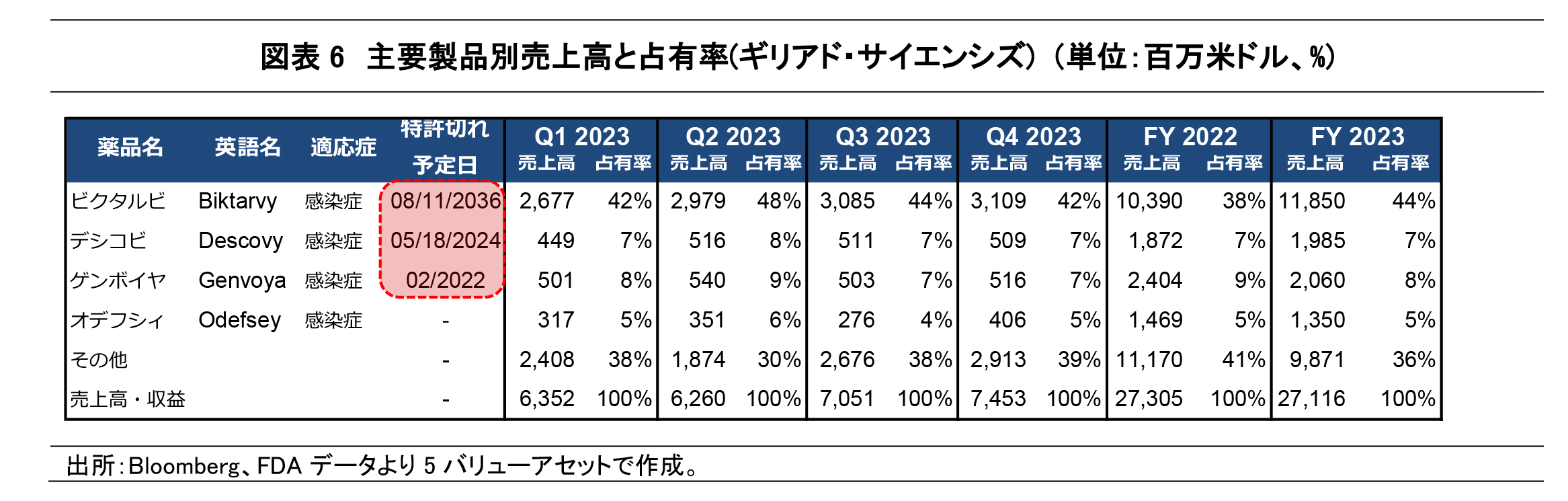

一般に、製薬業界では特許権切れに起因する事業への影響を評価することが重要となります。独占的な製品の特許権が切れると自社開発製品を模倣した競合品(バイオシミラー・ジェネリック医薬品)が市場シェアを広げ、販売単価の下落やシェアの喪失などが生じうるためです。

以下の図表6には、ギリアドの製品別売上高と占有率、及び主要製品の特許切れ予定年を示しました。FY2023において最も高い売上高を獲得したHIV対処薬のBiktarvyはギリアドにおける総売上の44%を占めており、前年度比で占有率は+6ポイント増加しました。同社は増収要因を他の同社製HIV対処薬からの乗り換えを含む需要拡大と、販売価格の上昇によるものと分析しています。HIV対処薬に関してBiktarvyの特許期限がFY2036まで有効であることから、競合品の台頭による収益低下のリスクが小さいため、今後も同薬への収益構造の集中が見込まれます。

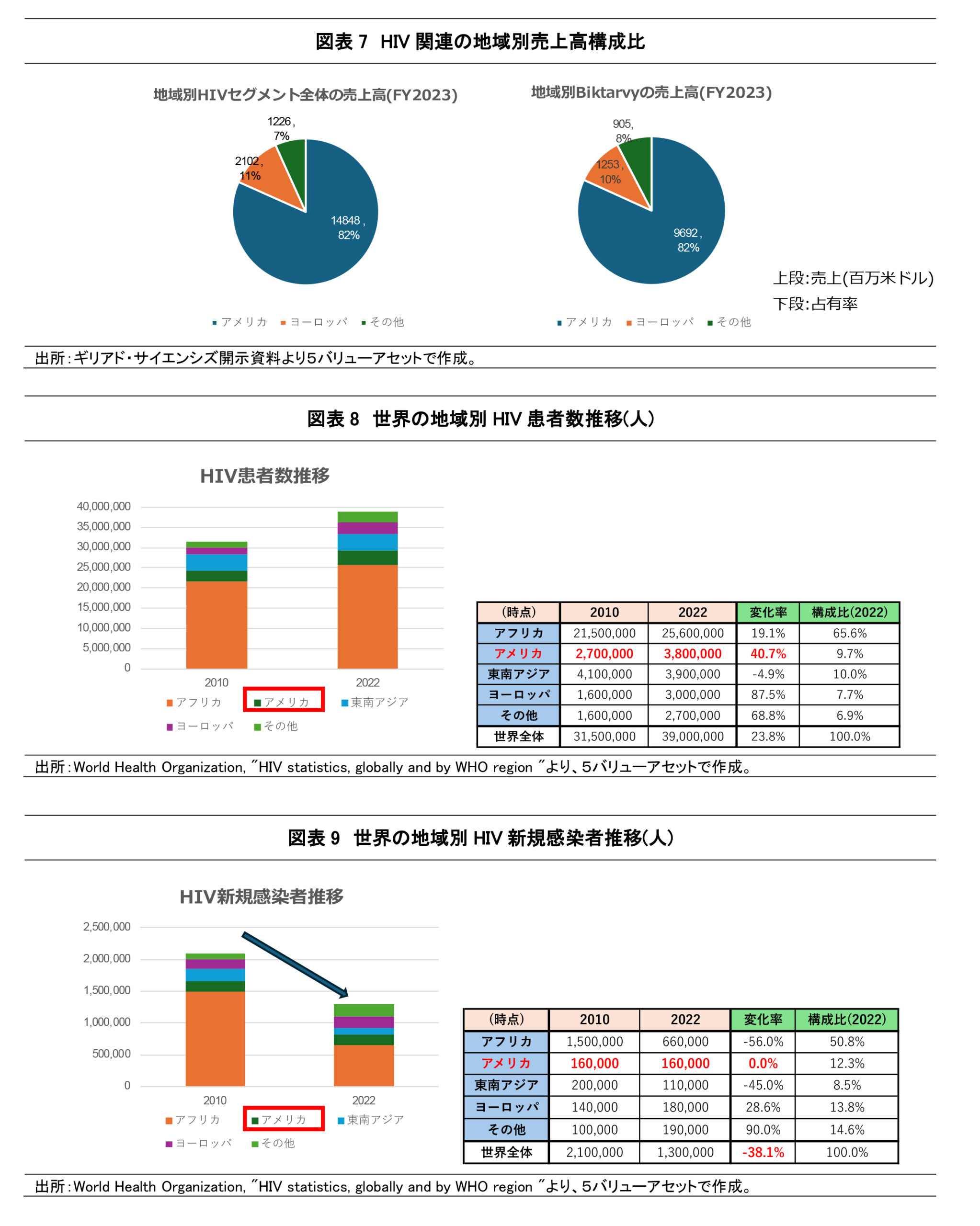

ギリアドの主な収益源はBiktarvyをメインとしたHIV対処薬であったことをここまで確認しました。以下ではHIVセグメントに関して地域別に確認し、ビジネスの特徴と今後の見通しについて考えます。

図表7は、HIVセグメント全体とBiktarvyの地域別売上高構成比をそれぞれ示しています。図表の通り、二つの構成比には大きな違いは見られませんでした。アメリカ地域が82%を占めており、それに続いてヨーロッパが約10%を占めるという構造となっています。

一方でHIVの新規感染者数や患者数の分布や増減傾向は、ギリアドの売上とは全く異なる傾向を示しています。そもそもHIVの患者数が最も多いのはアフリカであり、アメリカの患者数は10%未満に過ぎません。また主にアフリカの感染者数の変化を受け、世界全体のHIV新規感染者も減少傾向にもあるにも関わらず、アメリカ地域では過去12年間の間に患者数はむしろ1.4倍に増加し、ヨーロッパも9割近い増加となりました(図表8)。新規感染者数についても同様で、アフリカや東南アジアが減少する中、アメリカは横ばい、欧州では3割近く増加していました(図表9)。

HIV対処薬は高価であるため、アフリカでは購買可能な感染者が限定されています。よって、今後も最も購買力の高いアメリカやヨーロッパのHIVの患者数推移がギリアドの売上に強く影響しやすい、と考えれば罹患者数の傾向から堅調な需要の維持と拡大が期待できます。

(iii). 創薬コスト(研究開発費)の高騰と、製薬事業の安定維持に向けたM&A戦略

製薬業界では経営戦略に合わせたM&Aを通じて、経営リスクを軽減させる動きが活発となっています。主な目的は2つあり、1点目は薬品の研究開発費の高騰です。1995年から2007年に臨床試験が行われた106の薬品の開発コストは、1薬品あたり2.55(10億米ドル)であり、1983年から1994年の値と比較すると2.5倍の増加でした。これは各企業の経営リスクが増大する傾向があることを意味しており、リスク回避が模索されています。

2点目は創薬パイプラインを維持です。製薬会社がプレゼンスを維持するためには、複数の医薬品パイプラインを保有しつつ、新規の創薬パイプラインを継続していくことが持続的な経営のために必要となり、創薬パイプラインを維持する手段には、主に自社開発を行う方法と新技術を発見したバイオベンチャーなどの買収(M&A)の2つがあり、企業戦略に応じて選択することができます。こうした背景からリスクを低減しつつ、事業を安定的に継続する目的でM&Aが頻繁に行われています。

以下ではギリアドが保有するパイプラインの詳細とM&A事例についてまとめます。

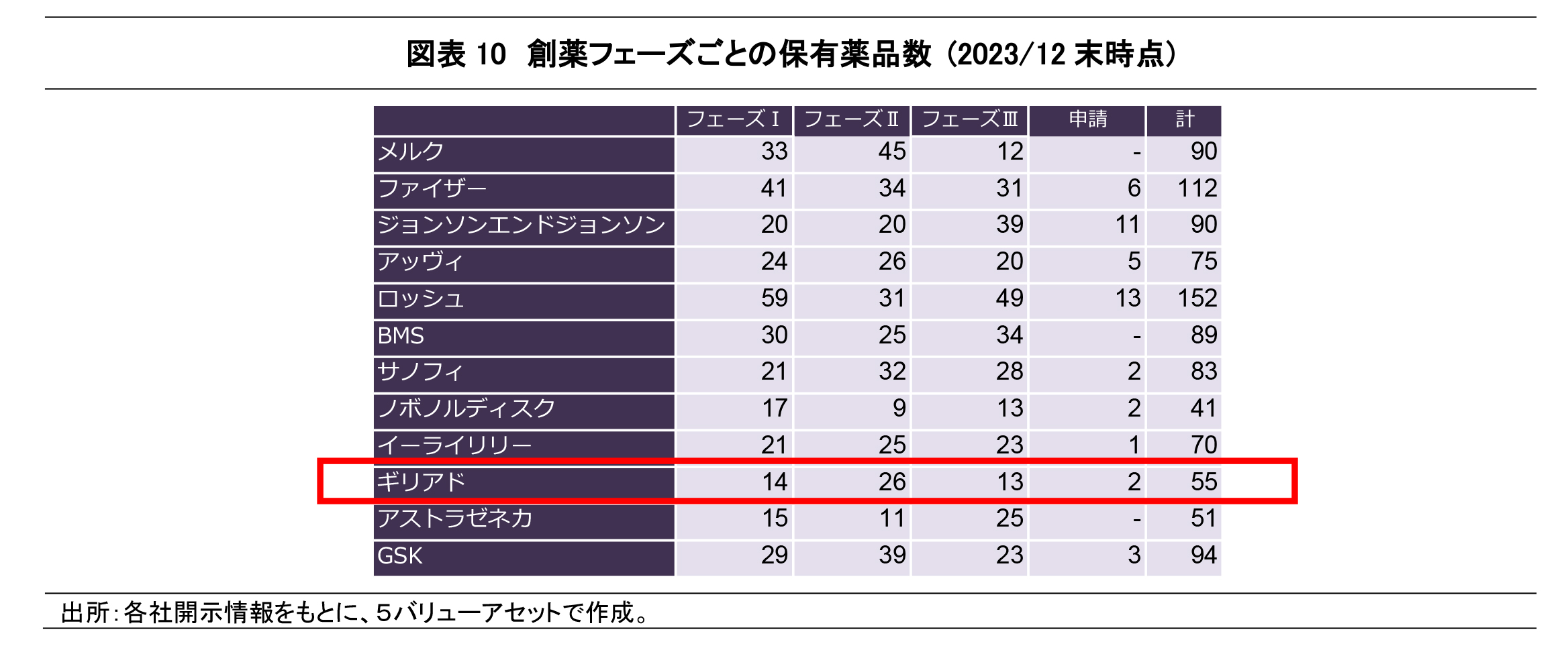

一般に製薬業界では創薬にかかる過程(治験~承認)はフェーズⅠ~Ⅲの3段階に分類されます。図表10には主要企業各社がパイプラインをフェーズごとにどれだけ保有しているかを示しました。

ギリアドの総保有件数は他の製薬企業と比較して多くなく、特にフェーズⅢや申請数がやや少なめの印象を受けます。これは、同社の主な収益元であるBiktarvyの特許が切れるFY2036まで安定した収益が既に見込めており、早期に収益へ直結するパイプラインを多く持つ必要性がない為であると考えられます。また、パイプランの内訳は特にがん腫瘍領域に関するものが多くを占めており、今後は特に同領域における収益力強化を目指しています。

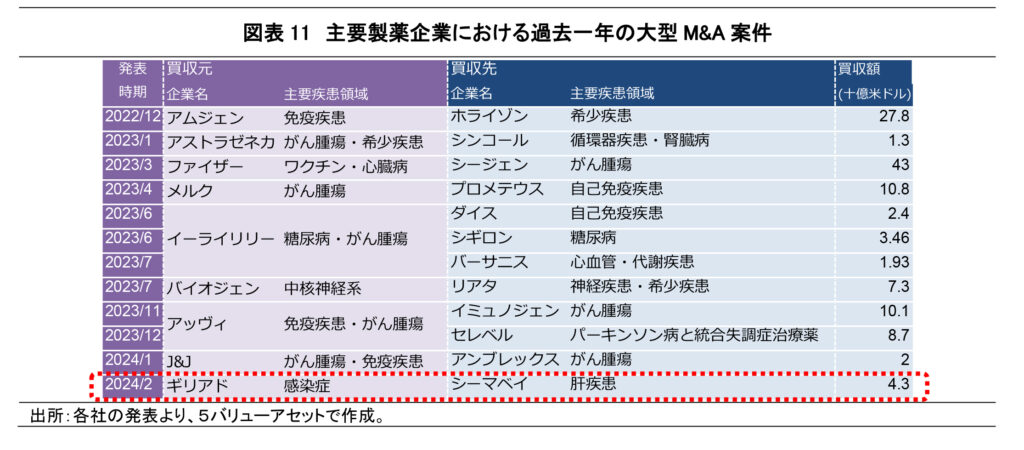

図表11には2022年12月~2024年2月までに発表された主要製薬企業における大型M&A案件を示しました。ギリアドが行った大型M&A案件にシーマベイ買収があり、2024年3月22日に買収が完了しました。本買収の狙いは肝疾患領域におけるシェアの拡大であり、有望パイプラインseladelparの取得が可能となりました。seladelparは原発性胆汁性胆管炎の治験薬で、同社の売上に大きく貢献するとみられています。今後は2024年8月頃のFDAによる承認決定を予定しています。ギリアドはシーマベイの発行済普通株式を一株32.5ドルですべて取得し、完全子会社となりました。

(iv)インフレ抑制法(IRA)成立の影響可能性

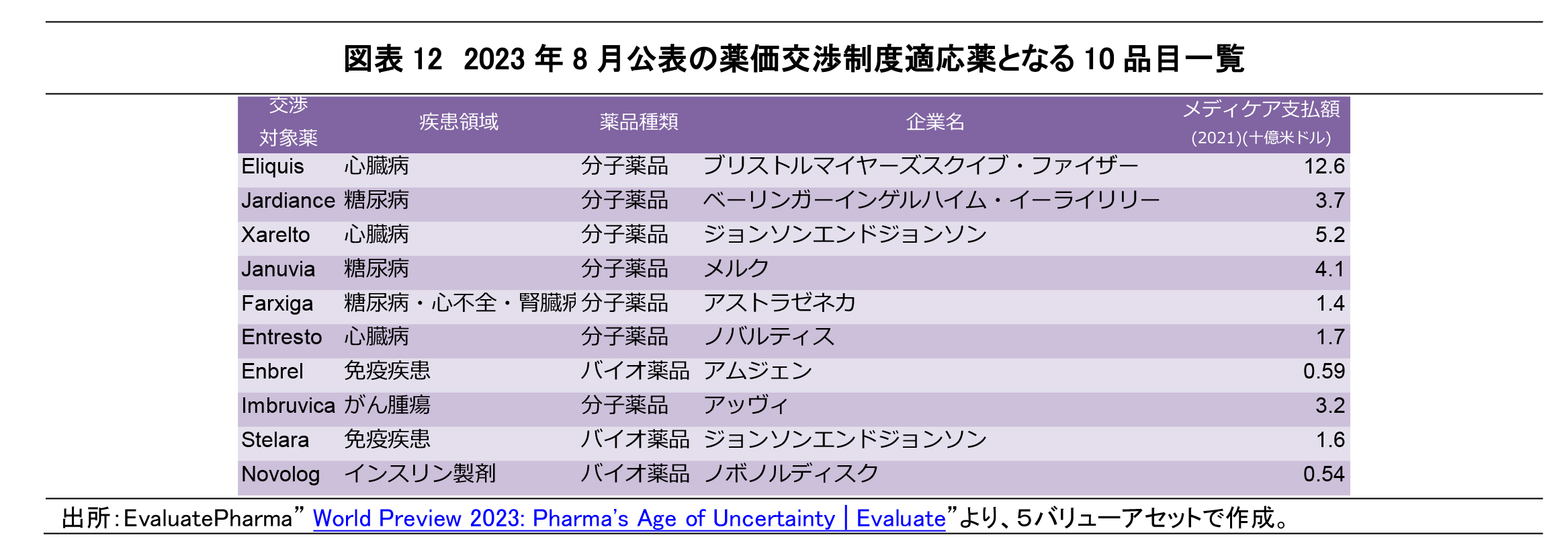

2022年8月に成立したインフレ抑制法(IRA)により、製薬業界の最大市場である米国において、高額医薬品の利益を抑え価格上昇を抑止することを目的とする薬価交渉制度が導入されました。薬価交渉制度では、ジェネリック医薬品やバイオシミラーのない新薬のうち、米国政府出資の高齢者向け医療保険「メディケア」の支出額の大きい大衆薬から選定し、保健福祉省が製薬会社と薬局・薬剤給付管理会社と直接交渉して公定薬価を設けることになります。同制度の導入により、米国での大衆医薬品の売上高が大きい企業では薬価の引き下げに起因した潜在経営リスクが顕在化しやすくなります。しかし、ギリアドの売上の多くを占めるHIV対処薬は患者も限定されやすく、高齢者向け医療保険の支出は多いとは言えず、また糖尿病薬のような大衆薬品に分類されません。したがって、他の製薬会社が特許権の有効期間中にも関らず、主要大衆薬の薬価が引き下げられるというリスクを抱える中で、同種のリスクが小さいギリアドは相対的に頑健なビジネスモデルが維持されやすいと、弊社では考えます。

図表12には2023年8月に公表された薬価交渉制度適応薬となる10品目を示しました。実際にギリアド製品は指定されておらず、今後も指定される可能性は低い状況にあると考えます。ただし、メディケアの再設計が発生した場合、制度内容が変更となる可能性があるため、こうした制度的影響には今後も継続的な注意が必要です。

ギリアド・サイエンシズの主要史観領域別の事業状況

1.感染症(Infection Disease)

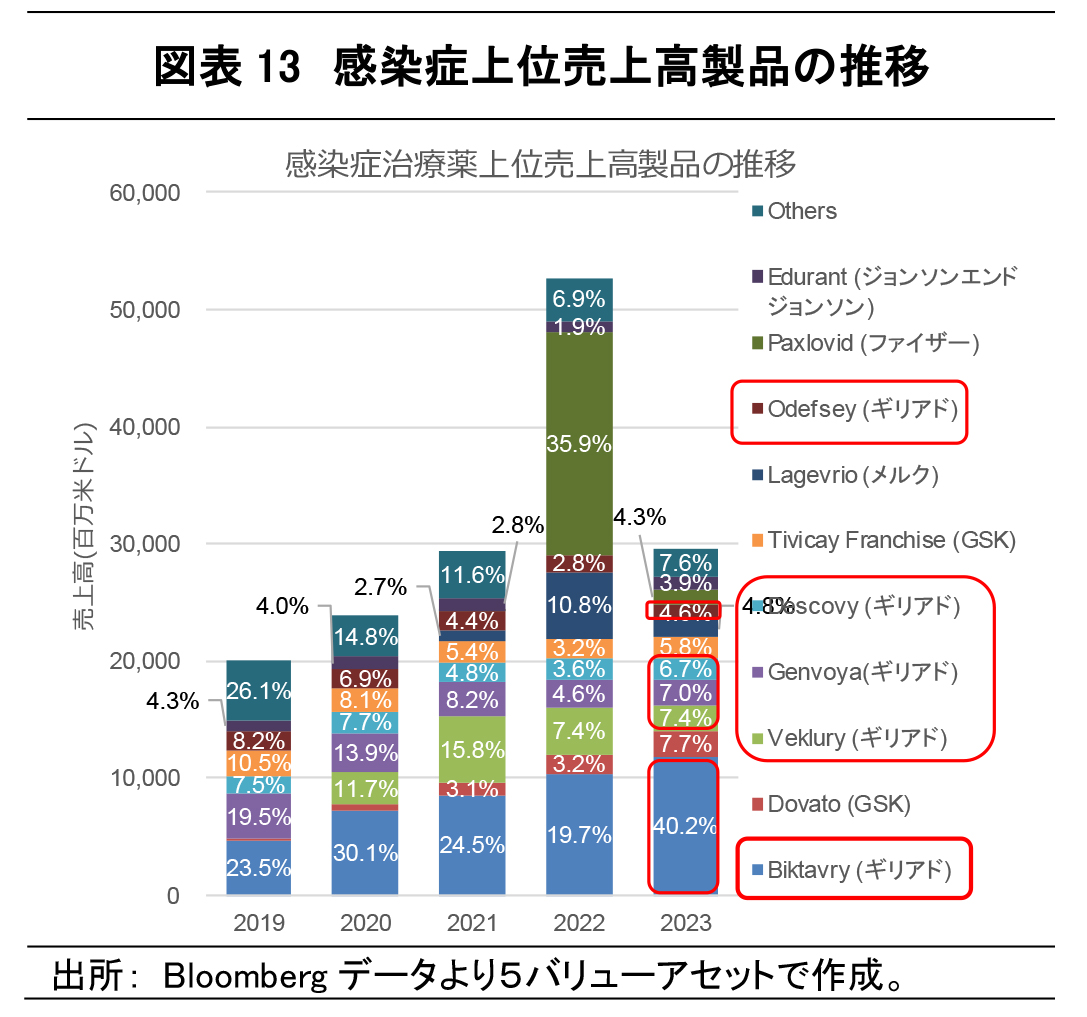

ギリアドは感染症領域において最も高い占有率を確保しており、HIV対処薬とコロナ対処薬(Veklury)が主に同領域に該当します。主要製品である4製品(Biktarvy、Veklury、Genvoya、Descovy)のFY2023における合計占有率は65.9%でした。

FY2022の市場売上高が突出していますが、これはCOVID-19のパンデミックに伴う関連医薬品の売上高が急増したためす。この時期にはPaxlovid(ファイザー、ワクチン)が売上を急増させたほか、ギリアドのVeklury(抗ウイルス剤)もFDA及びECによるCOVID-19の感染後の対処と抑制を目的とした使用拡大の承認により売上を大幅に伸ばしました。その後はパンデミック収束に伴い、関連の医薬品売上高は減収傾向を辿っています。今後、同領域の市場規模はパンデミック以前へ戻る見通しです。また、Vekluryの売上も例外なく減少傾向が続いており、今後の売上見通しは不透明です。

一方でHIV対処薬の代表薬であるBiktarvyは順調に売上高を伸ばしており、FY2023では同領域の40.2%を占めるまでに成長しました。Biktarvyの特許が2036年まで有効である点とHIV対処薬の需要拡大が見込まれる点から、今後も安定した同社の収益源になるとみられます。また、単価の高い同薬ですが既存薬よりも効用が高いことから、従来からの患者においても既存薬からの乗り換えが進んでおり、売上増加の一因となっていることも合わせて指摘します。

2. がん腫瘍(Oncology)

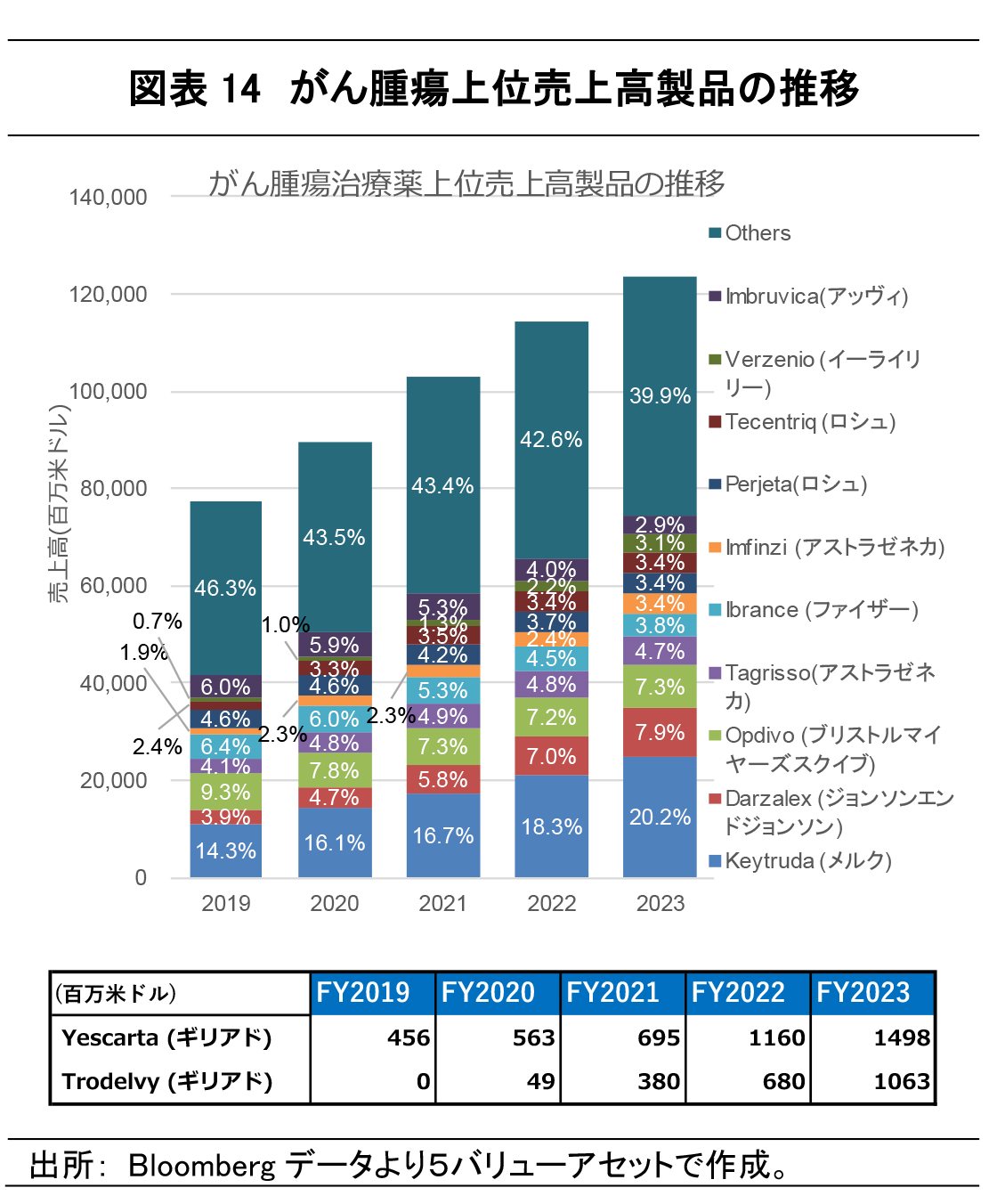

ギリアドのがん腫瘍領域における主要製品はYescarta, Trodelvyです。FY2023における二製品の合計売上高は同領域全体の2%ほどでした。がん腫瘍はギリアドの主要疾患領域の一つですが市場全体規模が極めて大きいため、同社のプレゼンスが相対的に小さいものとなります。

ただし、図表14の下表からわかる通り、小さいプレゼンスながらも、需要を拡大させ大幅に売上高を伸ばしています。実際、前年度比のFY2023の売上高はYescartaが約1.3倍、Trodelvyが約1.56倍となっています。同社では、今後、2030年に総売上高の1/3を占めるまでに成長させたいとしています。

ギリアド・サイエンシズの業績状況

P/L 事業セグメント別の傾向と対策

ここでは、直近までの損益計算書に基づき、ギリアドの収益力について確認します。前述の通り、同社のビジネスにおける収益の柱は主にHIVを含む感染症、がん腫瘍、肝臓病です。同社ビジネスの損益状況について、これら項目と照らし合わせて確認していきます。

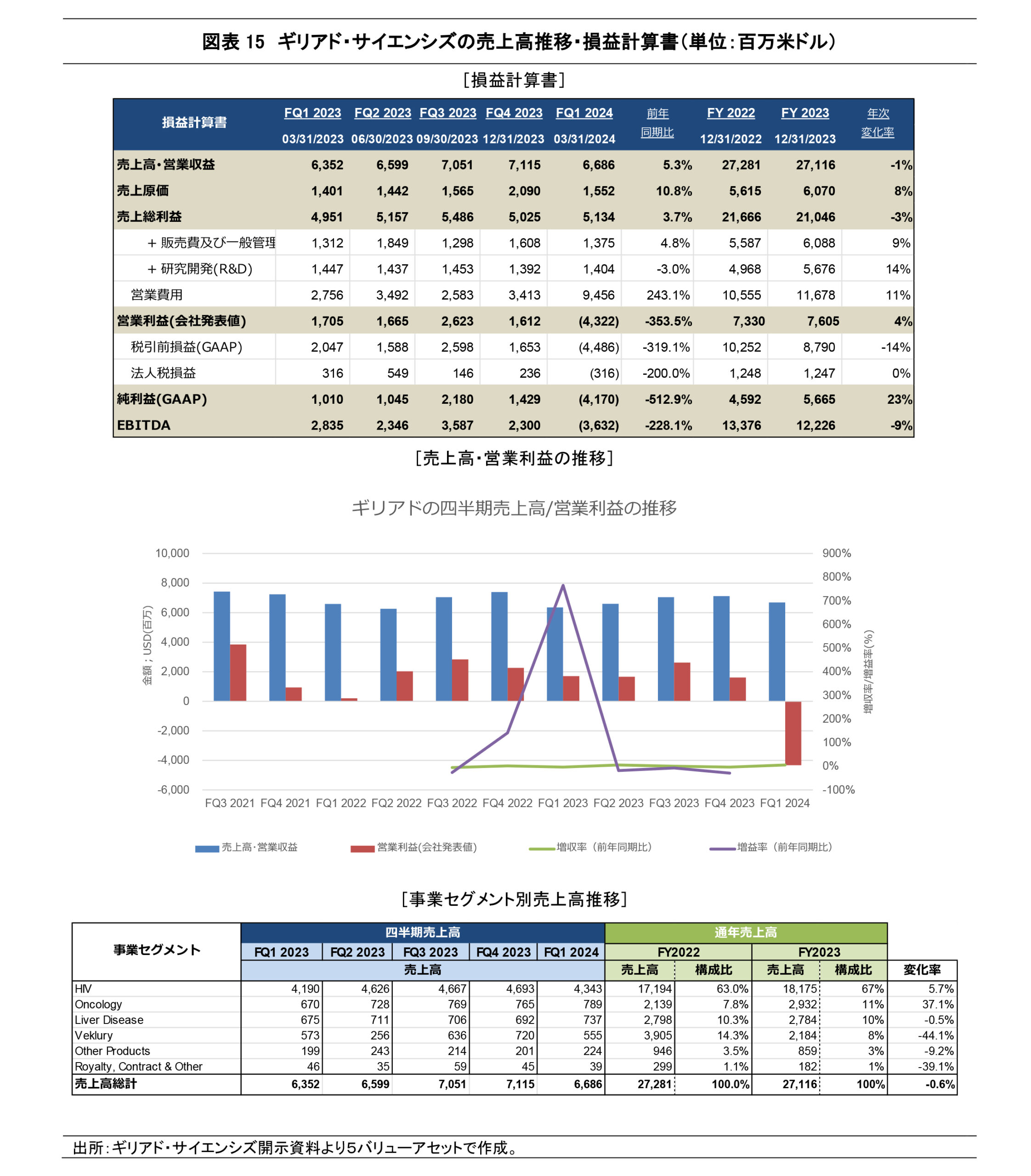

ギリアドのFY2024Q1における全社ベースの売上高は6,686(百万米ドル)と直前期(FY2023Q4)より▲429(百万米ドル)とやや減収となりました。減収要因は、主に季節性の影響で生じたHIV項目における減収と、全世界的なCOVID-19蔓延の終息により生じたVekluryの構造的な減収による影響に分けられ、全体としての収益構造に大きな変化は見られませんでした。

一方、営業費用が対直前期で約2.7倍の9,456(百万米ドル)に膨れ上がり、営業損益は▲4,322(百万米ドル)の赤字となりました。営業費用の拡大は主に2024年3月22日に完了したシーマベイ買収に伴う関連費用(被買収会社のR&D費用4,131、R&D減損費用2,430などの一括計上、単位はすべて百万米ドル)の発生によるものです。この結果、純利益(GAAP)も▲4,170(百万米ドル)の赤字となりましたが、営業損益の赤字は一時的なものであるとみられ、今後は元の水準へ回復すると弊社では想定しています(ここまで図表15上図、中図)。

セグメント別のFY2023の通年売上高を比較すると、がん腫瘍は前年比で約+37%、HIVでは約+6%の増収であったのに対し、Vekluryは▲45%の減収となっていたほか、その他の項目も▲9%の減収となっており、全体として▲0.6%の減収となっていました(図表15下図)。HIV、がん腫瘍の2領域での売上を伸ばした一方、COVID-19によるパンデミックの収束に伴うVekluryの減収が顕著となった年でもありました。

アナリスト・レポート本編では、ギリアド・サイエンシズの財務状況や信用格付け・社債の投資評価などの詳細データを記載しておりますので、興味・関心を持たれた方はぜひそちらもご参照ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります