本記事では、AbbVie. Corp (以下、アッヴィ)の、FY2023 Q4までの四半期決算を元に、アッヴィの事業概要や主要商品市場の現状を確認します

内容は5VAアナリスト・レポート「アッヴィ(MDY:A3、S&P:A-)の事業概要と同社のクレジット投資評価」(チーフインベストメント・ストラテジスト 上田祐介、2024年4月18日)をベースに、再編集を行いました。

アッヴィの事業概要

アッヴィ(AbbVie Inc.)は世界的医薬品メーカーで、免疫疾患、神経科学、がん腫瘍、美容系、アイケアなどの疾患領域に秀でており、多発性硬化症、パーキンソン病、アルツハイマー病などの治療薬も製造しています。主要領域に関する詳細は、次表にまとめました。

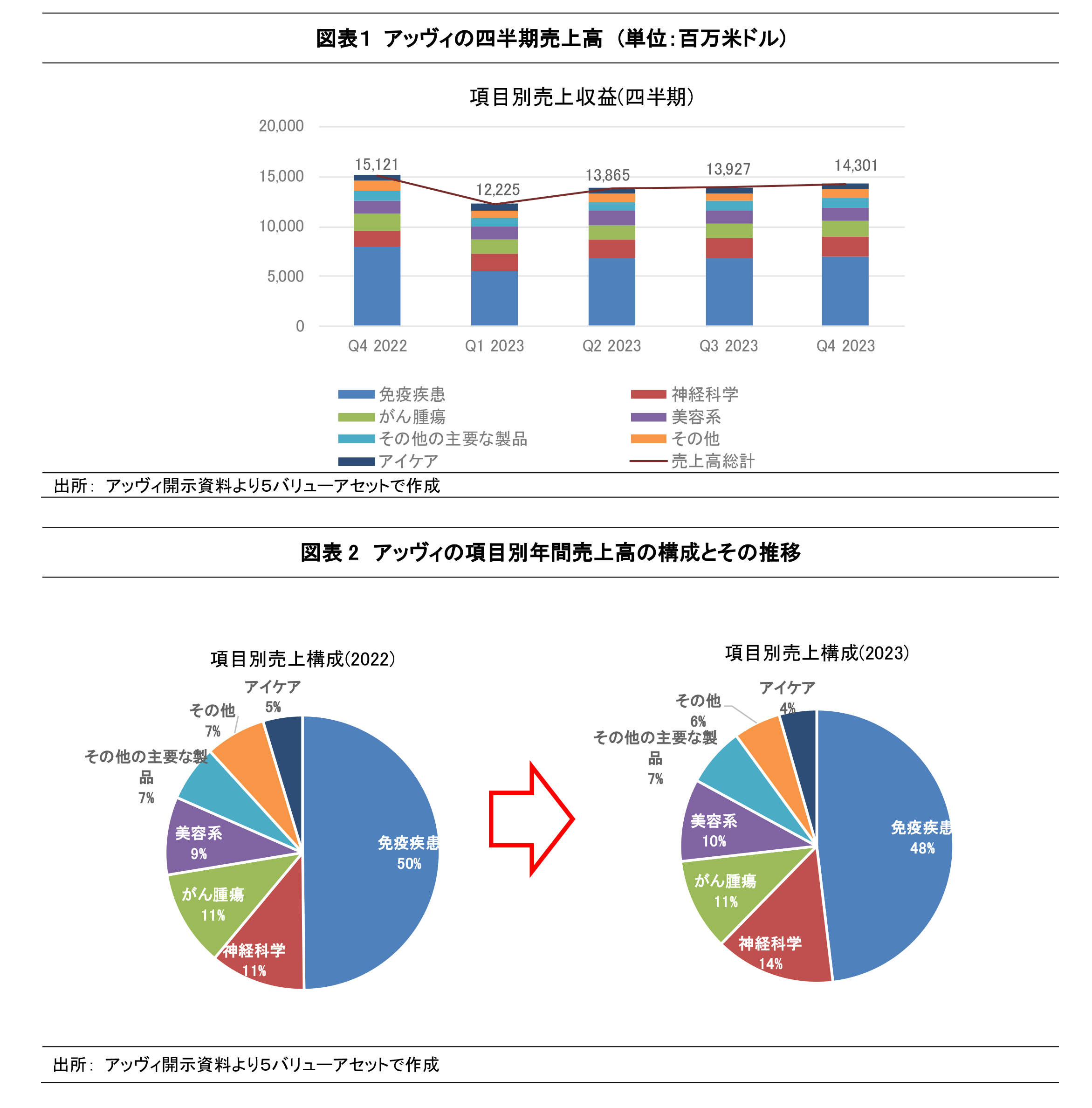

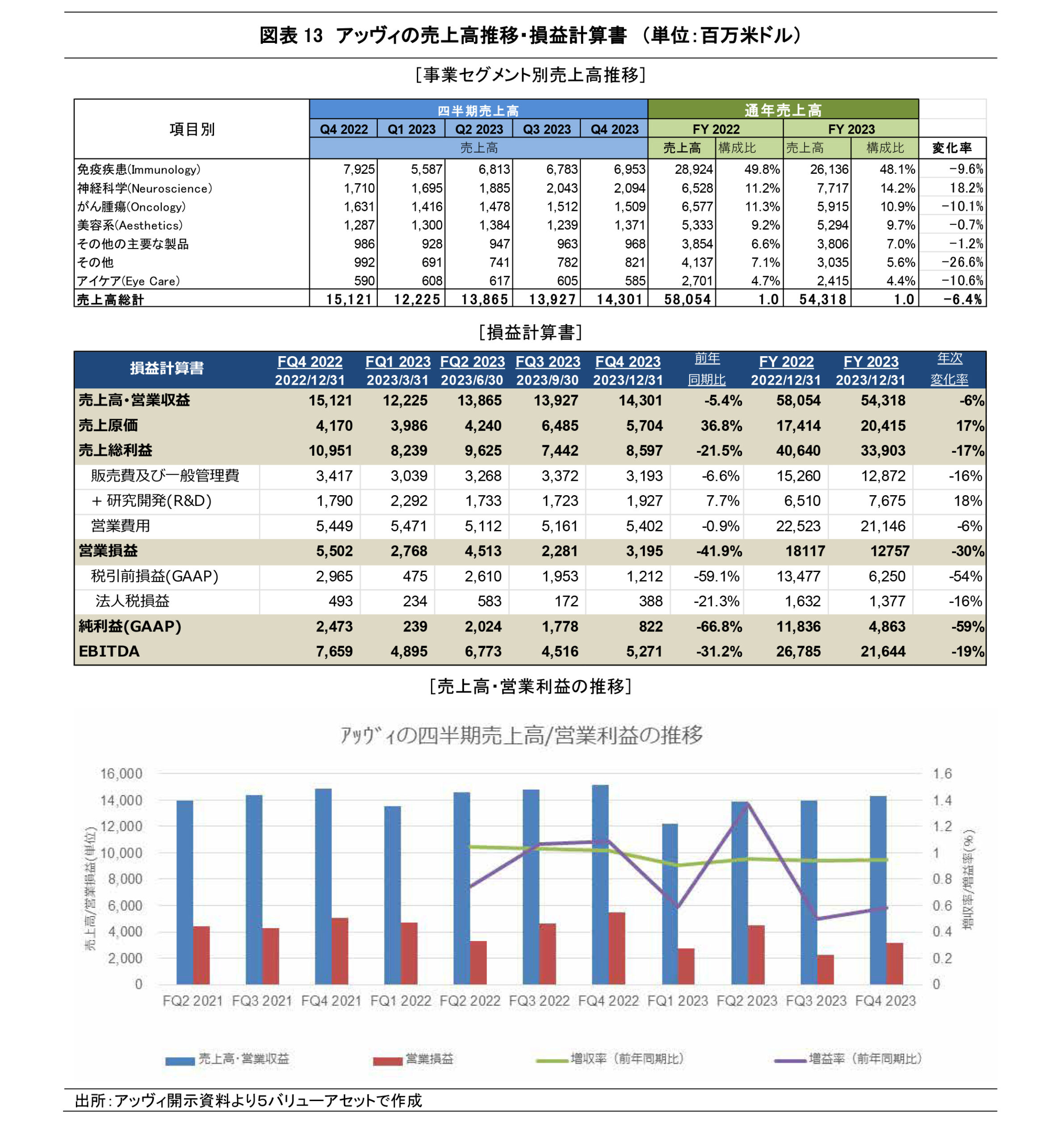

以下の図表1にはアッヴィの項目別の四半期売上高の推移、そして図表2では項目別の年間売上高の構成と推移を示しました。同図表に示された通り、アッヴィの事業構造は下記の特徴と傾向を示しています。

・FY2022Q4からFY2023Q1にかけて減収。その後、FY2023Q2より反転して増収に。

・アッヴィの売上高のうち免疫系(Immunology)医薬品が半分を、その他がん腫瘍(Oncology)、美容系(Aesthetics)、神経科学系(Neuroscience)医薬品がそれぞれ各1割前後を占めている。

・免疫系(Immunology)医薬品に関しては、アッヴィの最大の収益源であった関節炎治療薬Humiraの特許が2023年初頭に切れたためFY2023Q1は減収。さらに売上高9%を占めるRinvoqは2024年8月に特許切れを迎え今後の収益への影響は避けられない。

・神経科学(Neuroscience)は一般に中核神経治療薬市場(CNS)に分類される。Vraylarは増収傾向にあり、同市場のおよそ10%を占めるまでに成長している。

・がん腫瘍(Oncology)医薬品に関して、FY2023は前年比較で横ばい。ただし、Imbruvicaは2023年8月に公表された薬価交渉制度の適応薬になっており、今後アッヴィの同じ市場内でのプレゼンスは縮小すると予想される。

・美容系(Aesthetics)、アイケアに関しては、安定的な売上高を保っている。

製薬業界とアッヴィの状況

製薬業界には、他業界では見られないような構造上の問題点や環境上の問題点が見られ、そうした業界の特性を踏まえて各企業の投資評価を行う必要があり、着目点の整理と理解が重要となります。例えば、製薬業界のビジネス・モデルの理解には、下記の各項目等に関する各社と業界内での事業構造を追うことが必要となります。

(i). 製薬市場における差別化要因と同社の競争状況

(ii). 同社製品の売上高と特許期限

(iii). 創薬コスト(研究開発費)の高騰とプレゼンス維持に向けたM&A戦略

(iv). インフレ抑制法(IRA)成立の影響可能性

また、これらの評価ポイントに関する全体的な説明を別のレポート(1)および本サイト用に編集した記事(2)で概観していますので、そちらも合わせてご参照いたければと思います。

(1) “グローバル製薬業界の特性と評価のポイント”、 2024年3月21日、5バリューアセット、上田 祐介

(2) “製薬会社別・疾患領域別に捉える製薬市場の動向”、2024年4月2日、5バリューアセット、上田 祐介

(i)製薬市場における差別化要因と同社の競争状況

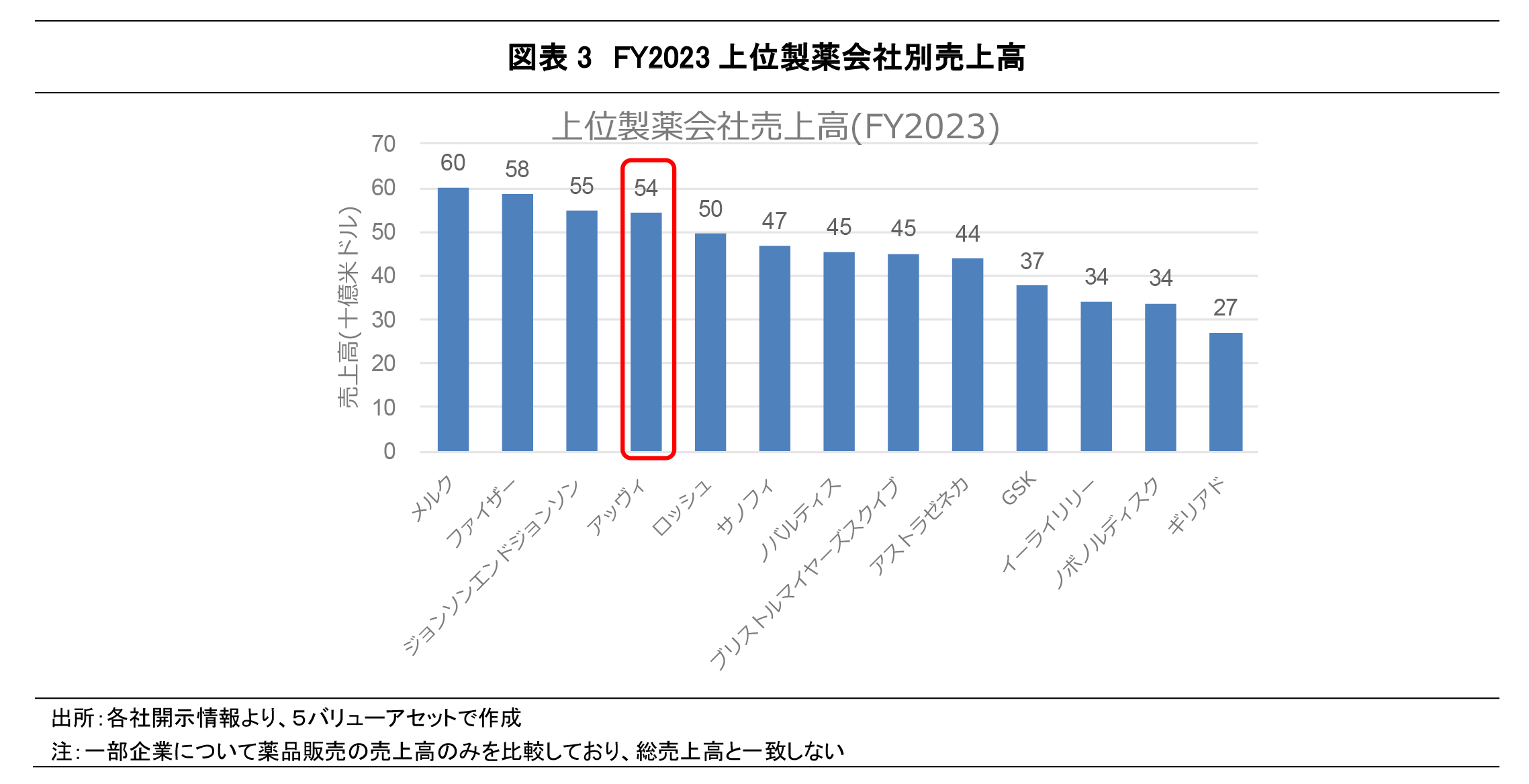

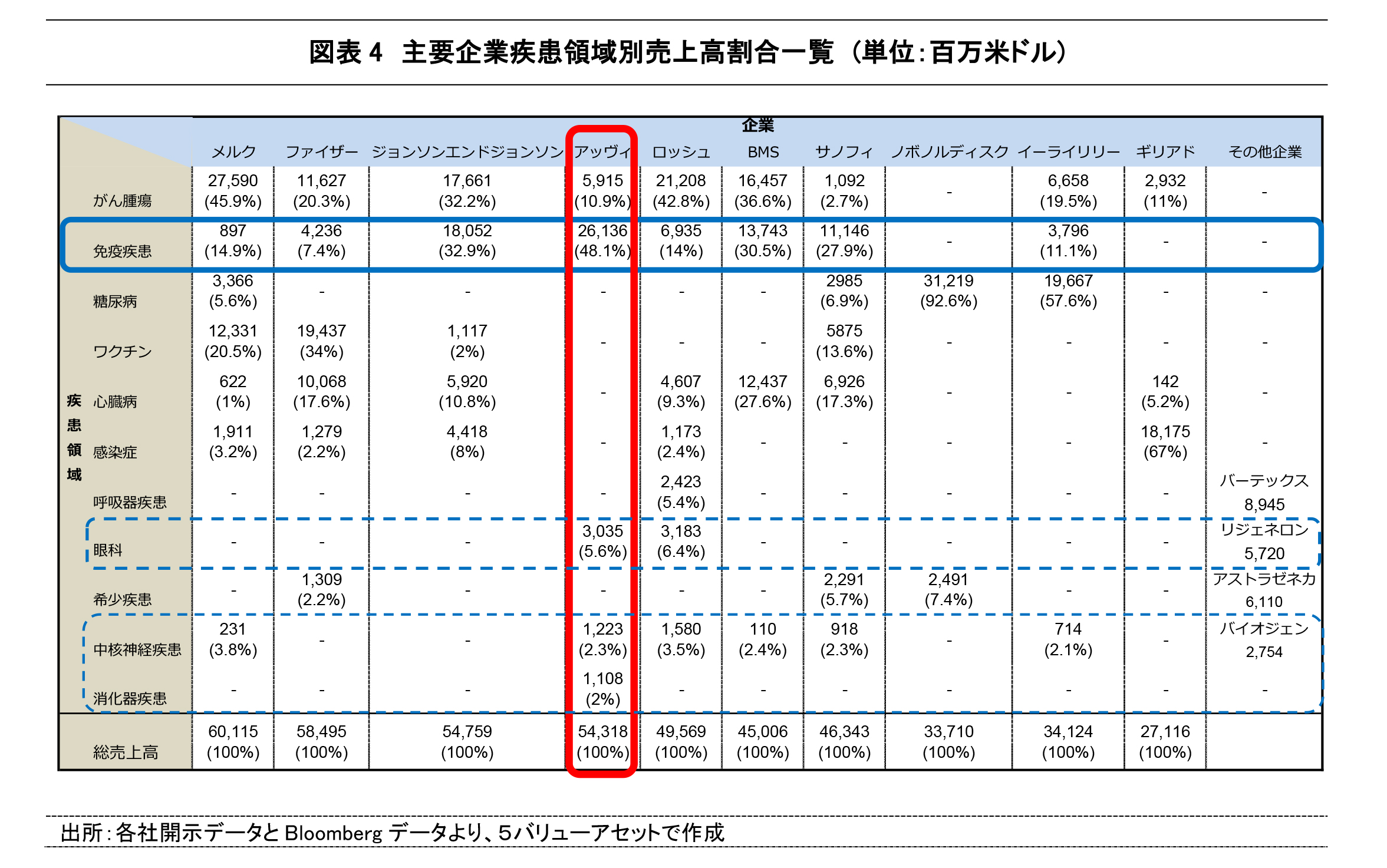

FY2023における医薬品売上高上位のグローバルな主要製薬会社を、図表3で比較しました。FY2023に最も高い売上高となったのは、世界で最も売れている処方薬Keytrudaを250億米ドル売り上げたメルク(米)でした。また、製薬業界の主要企業上位13社のうち9社が米国企業であり、アッヴィ(米)は4位でした。ただし、製薬業界の事業はそれぞれの疾患領域毎に細分化され、専門領域内での競争が行われています。このため、単純に売上高だけで競争力の多寡や特許権を含む商品の優位性などを評価することはできません。

こうした点を明らかにするため、主要企業各社がそれぞれどの疾患領域においてより高い売上高占有率を占めているかを図表4にまとめました。

同図が示す通り、各企業が注力している市場セグメント(疾患領域)が異なることが分かります。アッヴィに着目すると、疾患領域別にみた主要事業は免疫疾患、眼科(アイケア)、中核神経疾患(神経科学)となっており、特に免疫疾患薬は企業の総売上の20%以上を占めています。アッヴィは、主要製薬会社中の売上高シェアでは4番目の規模ですが、同社の売上高の約48.1%を占める免疫疾患領域ではトップシェアを有しており、一定の競争力を伴った差別化に成功していることが確認できます。一方で、主要疾患領域自体は1つに絞っているものの、企業全体の総売上高に対しては小さい占有率となる分野(眼科、中核神経疾患、消化器疾患)に関しても、各分野における同業他社対比の市場占有率が高い領域を複数保有しています(図表4の青線部)。こうした観点から、これらの企業の経営リスクが分散化されている、とみなすことができます。

(ii).同社製品の売上高と特許期限

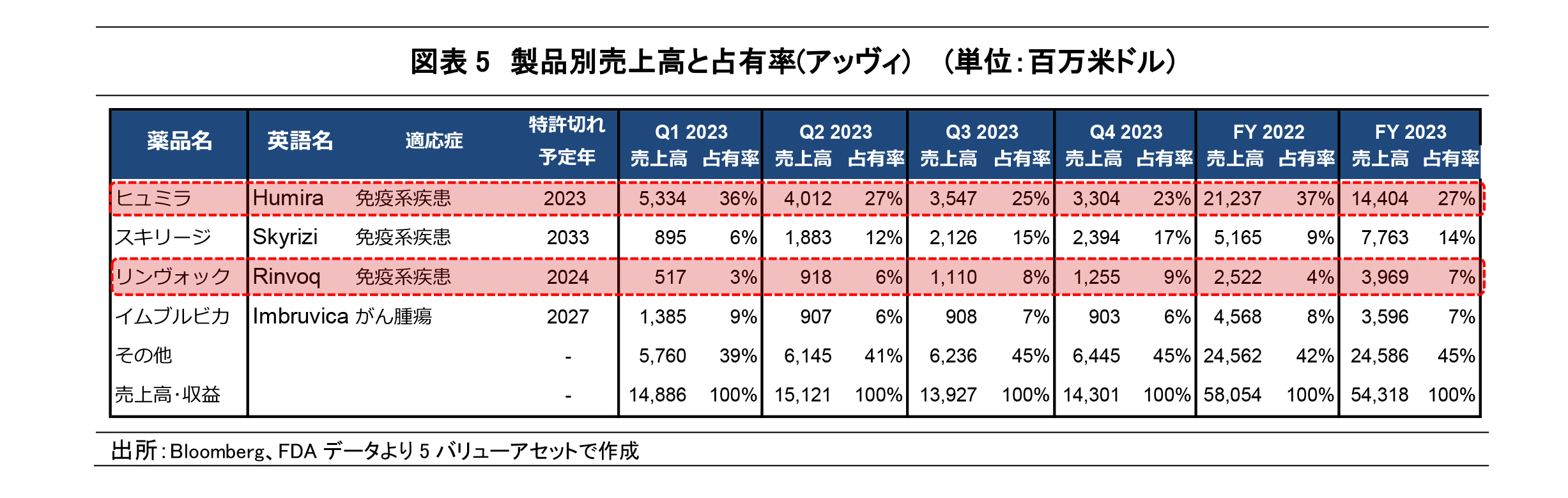

一般に、製薬業界では特許権切れに起因する事業への影響を評価することが重要となります。独占的な製品の特許権が切れると自社開発製品を模倣した競合品(バイオシミラー・ジェネリック医薬品)が市場シェアを広げ、販売単価の下落やシェアの喪失などが生じうるためです。

以下の図表5には、アッヴィの製品別売上高と占有率、及び主要製品の特許切予定年を示しました。最大のブロックバスターであったHumiraの特許はFY2023初頭に切れており、今後、2024年の終わりまでにRinvoqも特許切れを迎える予定です。同社の総売上高(FY2023)の計34%を占めている2つのブロックバスターの特許切れの影響は大きなものになります。一方、売上高占有率2位となっているSkyriziはFY2022 Q1から売上高を伸張させており、今後の売上高を支える最大ブロックバスターとなるとみられています。

(iii).創薬コスト(研究開発費)の高騰と、製薬事業の安定維持に向けたM&A戦略

製薬業界では経営戦略に合わせたM&Aを通じて、経営リスクを軽減させる動きが活発になっています。活発化の主な要因は二点あり、一つ目は薬品の研究開発費の高騰です。1995年から2007年に臨床試験が行われた106の薬品の開発コストは、1薬品あたり2550億米ドルであり、1983年から1994年の値と比較すると2.5倍の増加でした。これは各企業の経営リスクが増大する傾向があることを意味しており、リスク回避が模索されています。二つ目は製薬会社がプレゼンスを維持するためには複数の医薬品パイプラインを保有しつつ、新規の創薬パイプラインを継続していくことが持続的な経営のために必要となるためです。創薬パイプラインを維持する手段には、主に自社開発を行う方法と新技術を発見したバイオベンチャーなどの買収(M&A)の二つがあり、企業は戦略に応じて選択することができます。こうした背景から、リスクを低減しつつ事業を安定的に継続する目的でM&Aが頻繁に行われています。

以下ではアッヴィのパイプラインの詳細とM&A事例についてまとめます。

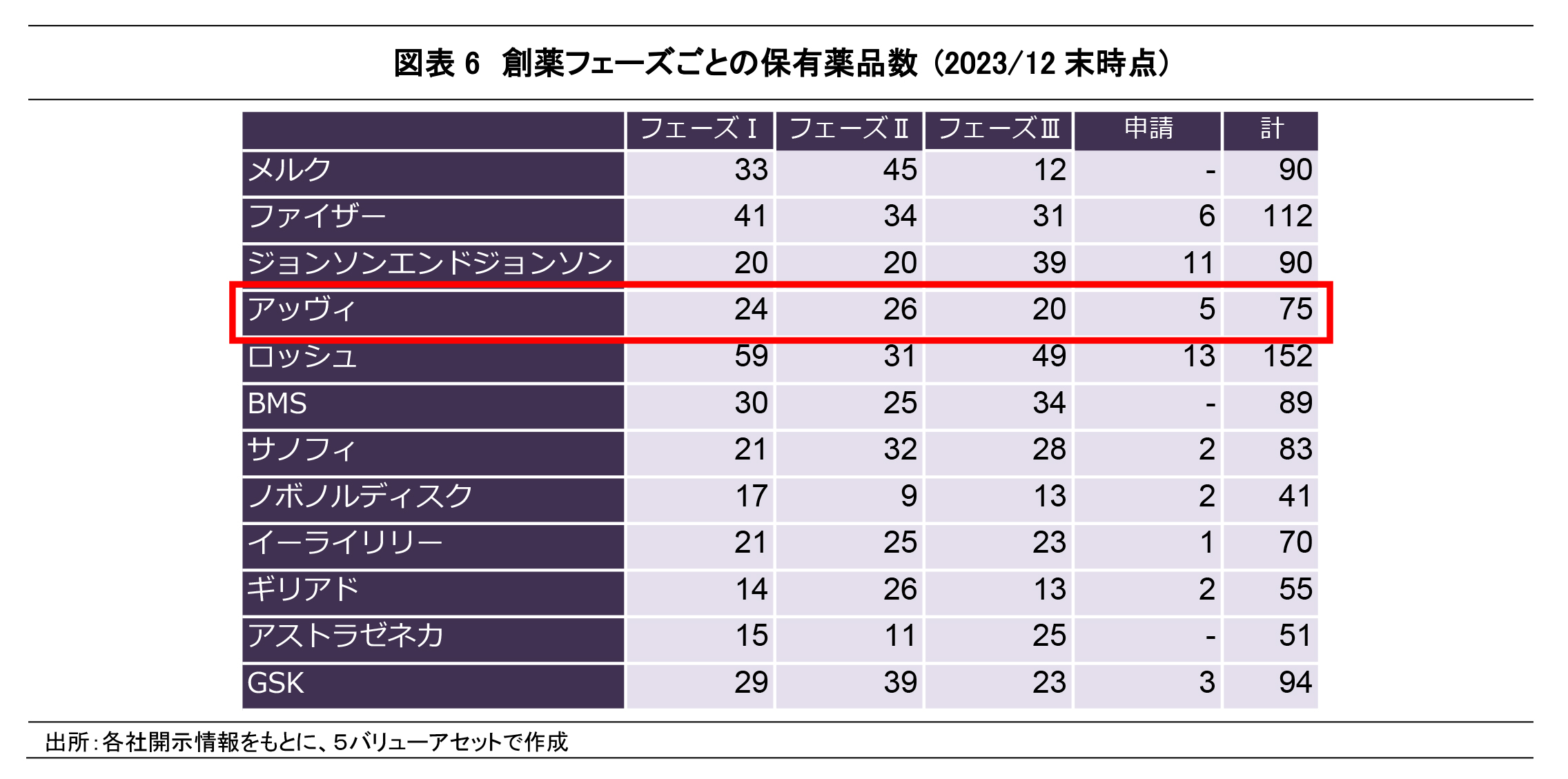

一般に製薬業界では創薬にかかる過程(治験~承認)はフェーズⅠ~Ⅲの三段階に分類されています。図表6は主要企業各社がパイプラインをフェーズごとにどれだけ保有しているかを示したものです。

アッヴィの総保有件数は他企業と比較して多くはないものの、各フェーズに対して均等に保有しており、経営リスク軽減に向けて創薬パイプラインを途切らせないための対策がとられていることがわかります。

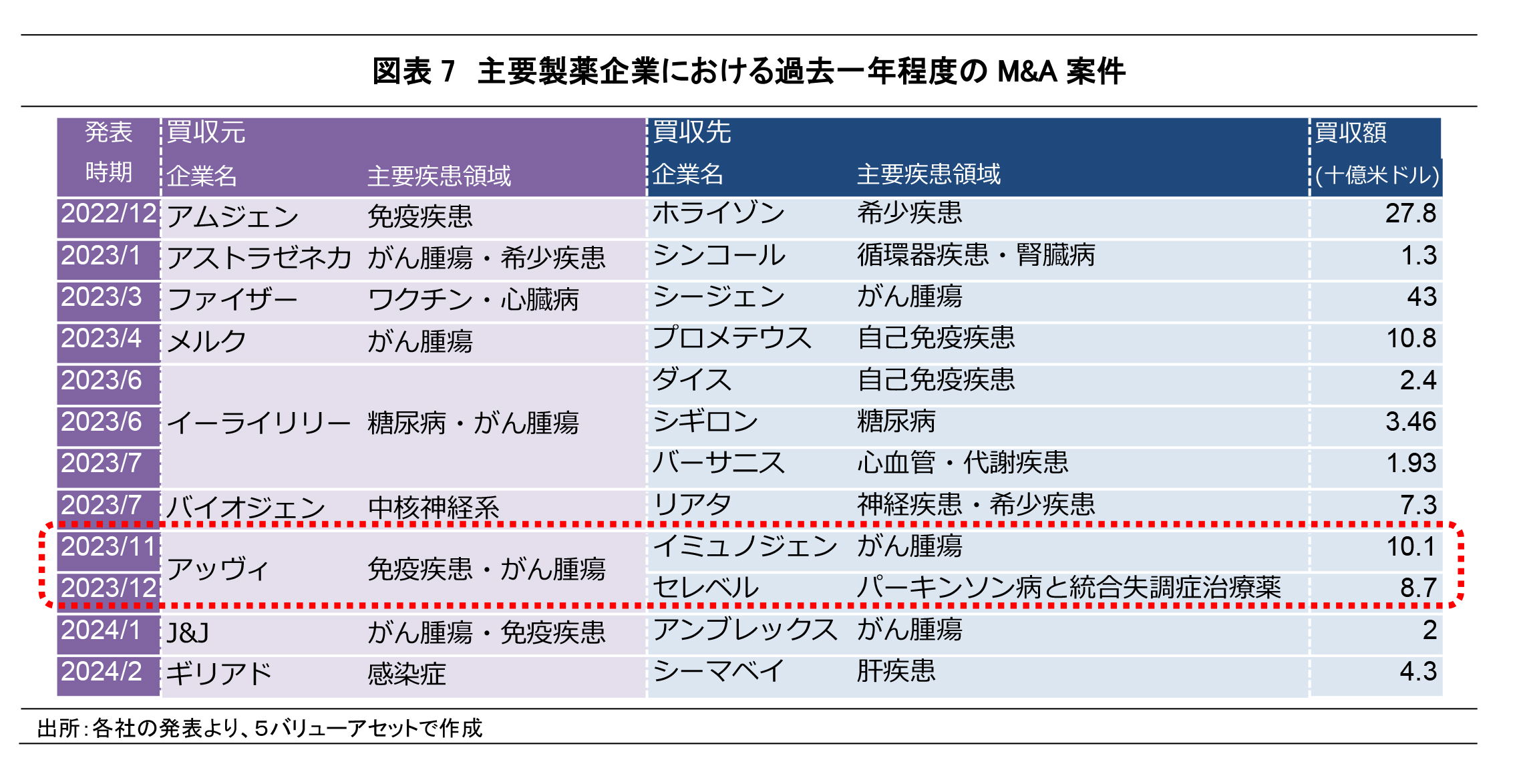

図表7には2022年12月~2024年2月までに行われた主要製薬企業におけるM&A案件を示しました。アッヴィが行ったM&A案件はイミュノジェンとセレベルの買収の2件でした。一件目のイミュノジェン買収の狙いは、がん腫瘍領域におけるシェアの拡大にあります。この買収により、卵巣がんを適応症として唯一承認されたELAHEREのほか、固形がん領域における有望パイプラインの取得が可能となりました。1株あたり31.26米ドルで買収が行われ、FY2024半ばに買収が完了する予定です。二件目のセレベル買収は精神疾患や神経疾患に関して、アンメットニーズ(充たされていない需要)が残る分野への対応を急ぐ狙いがあります。セレベルの最新開発薬品であるemraclidineはG7で500万人以上の患者がいるとされている統合失調症に対する有効性と安全性が示されており、アルツハイマー病治療にも可能性が示されるなど注目が集まっています。1株あたり45米ドルで買収が行われ、FY2024半ばに買収が完了する予定です。

(iv)インフレ抑制法(IRA)成立の影響可能性

2022年8月にインフレ抑制法(IRA)の成立により、製薬業界の最大市場である米国において、高額医薬品の利益を抑え、価格上昇を抑止することを目的とした薬価交渉制度が導入されました。薬価交渉制度では、ジェネリック医薬品やバイオシミラーのない新薬のうち、米国政府出資の高齢者向け医療保険「メディケア」の支出額の大きい大衆薬から選定し、保健福祉省が製薬会社と薬局・薬剤給付管理会社と直接交渉して公定薬価を設けることになります。ただし、制度の対象外となる項目も設定されています。

同制度の導入により、米国での大衆医薬品の売上高が大きい企業では薬価の引き下げに起因した潜在経営リスクが顕在化しやすくなります。一方、米国以外での売上高が大きかったり、希少疾病用医薬品の売上高が大きい企業では、同種のリスクは抑制されやすいものとなります。

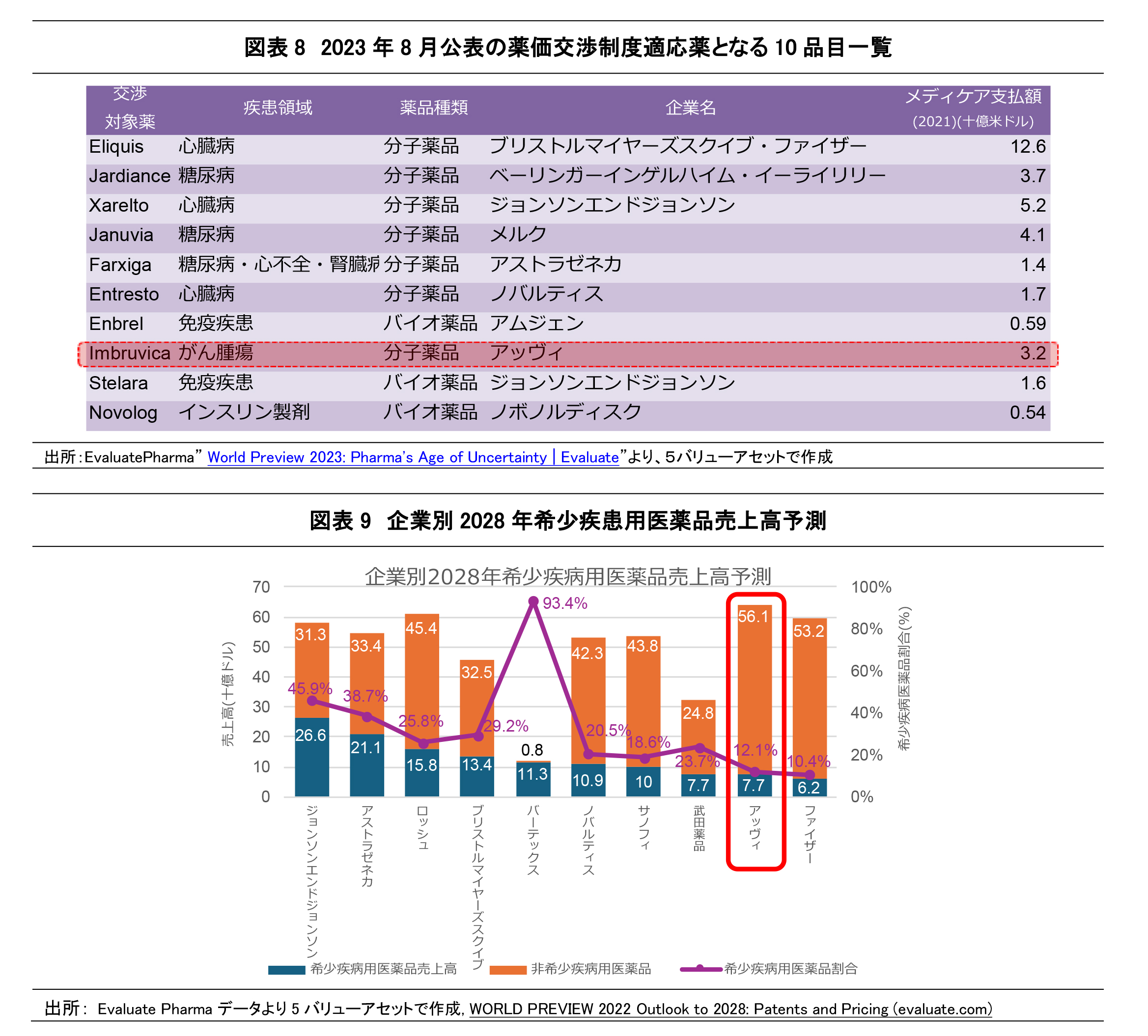

図表8は2023年8月に公表された薬価交渉制度適応薬となる10品目です。アッヴィの製品ではがん腫瘍領域のImbruvicaが指定されており、2026年初頭より新制度の適応がなされる見込みであり、今後の売上高に影響を及ぼすと考えられています。また、アッヴィでは今後2028年にかけて希少疾患用の医薬品の売上高構成比が低くなる予想がなされています(図表9)。このように、アッヴィは大衆向けブロックバスターを多く抱えている構造のため、新制度に起因した経営リスクが他社よりも相対的に高いと言えます。

アッヴィの主要疾患領域別の事業状況

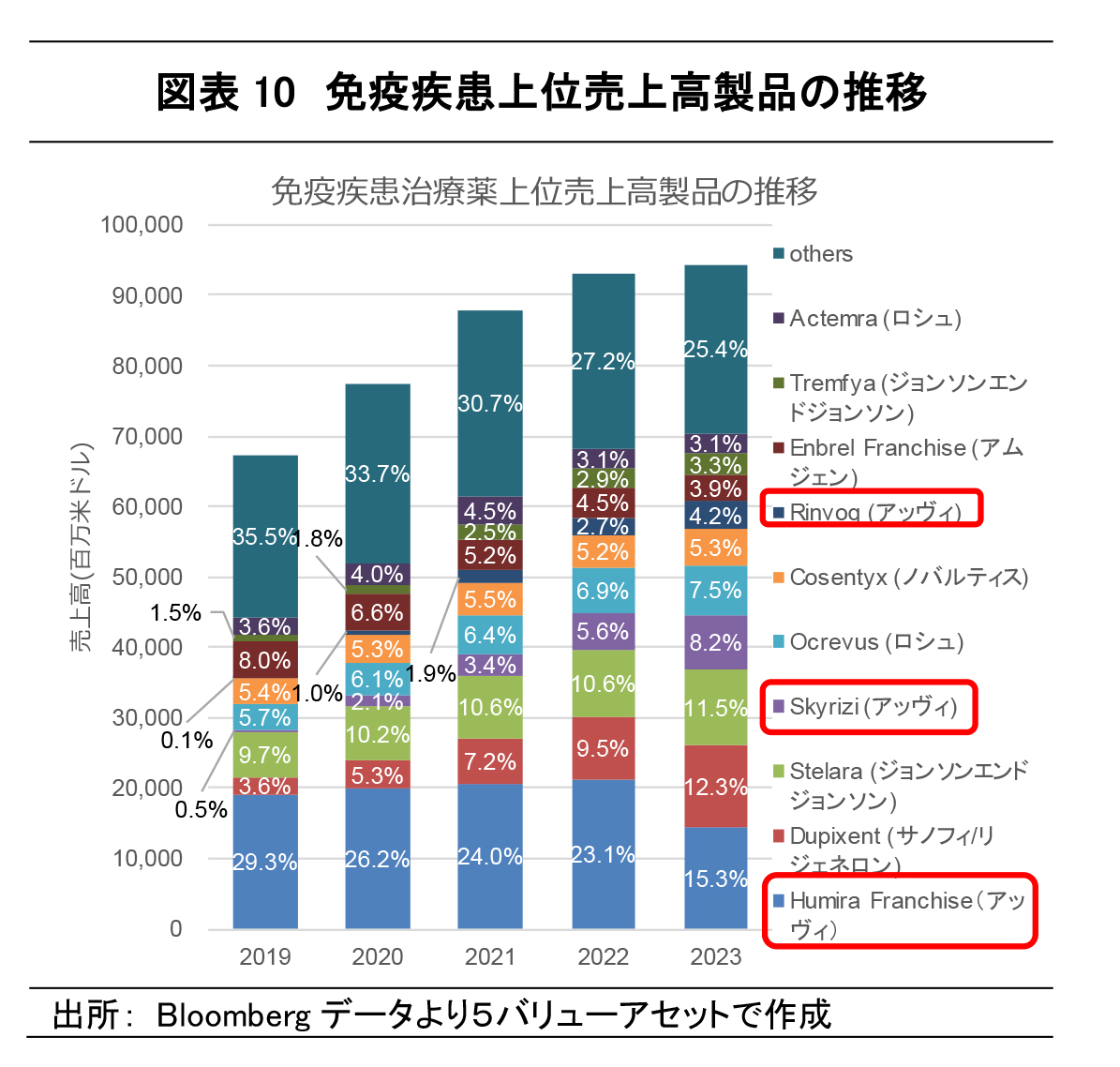

1.免疫疾患(Immunology)

アッヴィは免疫疾患領域において最も高い占有率を維持しています。主にHumira、Skyrizi、Rinvoqを販売しており、同社は2023年の市場総売上の27.7%を占めました。2023年Humira(アッヴィ)は2023年Q1に特許権が切れ大幅な減収となりました。さらにRinvoq(アッヴィ)の特許権が2024年内に切れる問題が重なり、免疫疾患薬市場内でのプレゼンスが下がると予想されています。

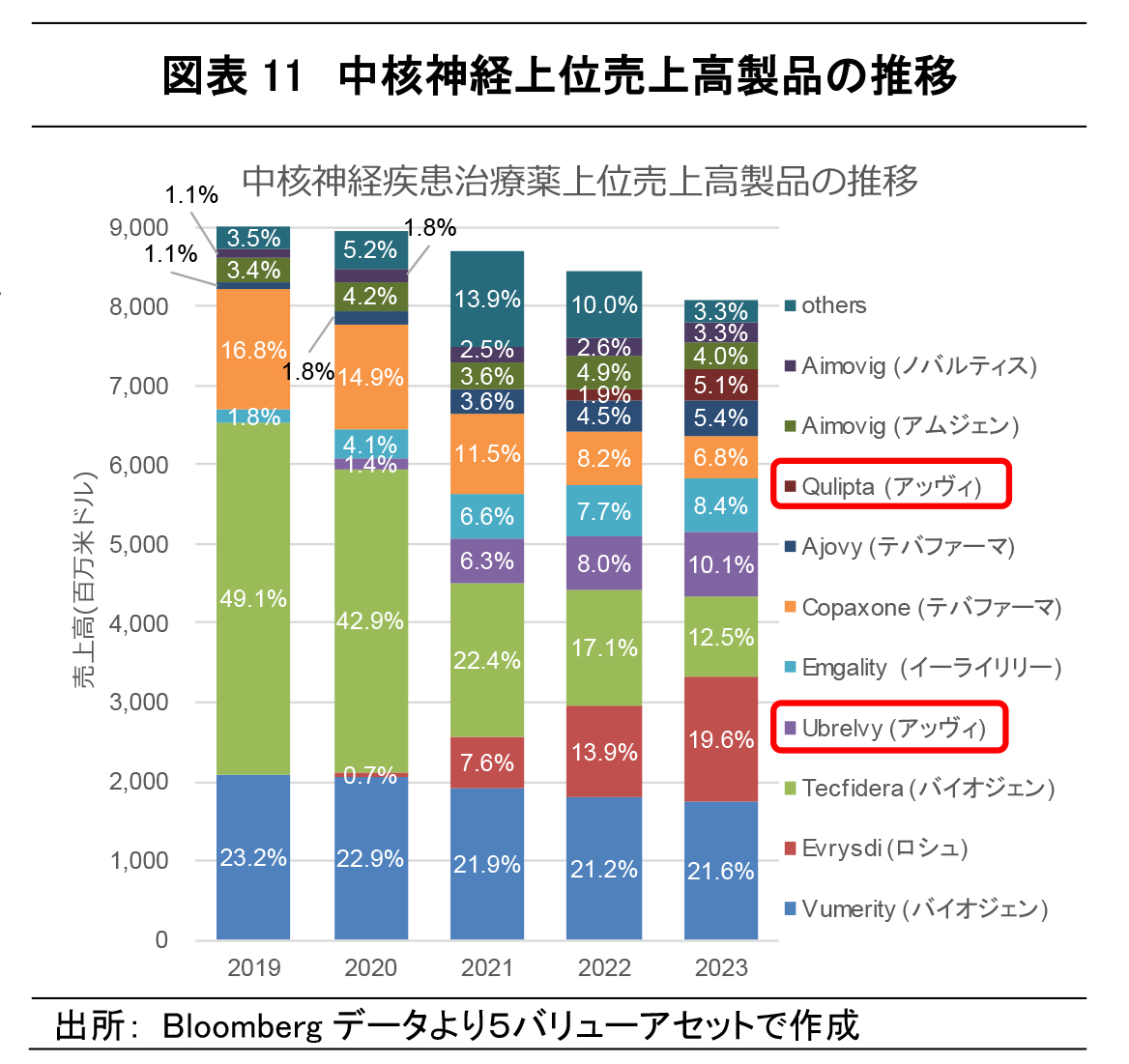

2.中核神経(神経科学)

アッヴィの神経科学領域が該当とする。FY2021~FY2023にかけて同社製品であるUbrelvyとQuliptaはそれぞれ占有率が12%、1.8%上昇しました。これまで最も高い占有率であったVumerity(バイオジェン)とTecfidera(バイオジェン)の減収が続く中での増収により、今後同疾患領域内での同社のプレゼンスが高まると予想されます。さらに、2023年12月に発表されたセレベル買収により、中核神経薬市場におけるプレゼンスはさらに拡大しやすいでしょう。

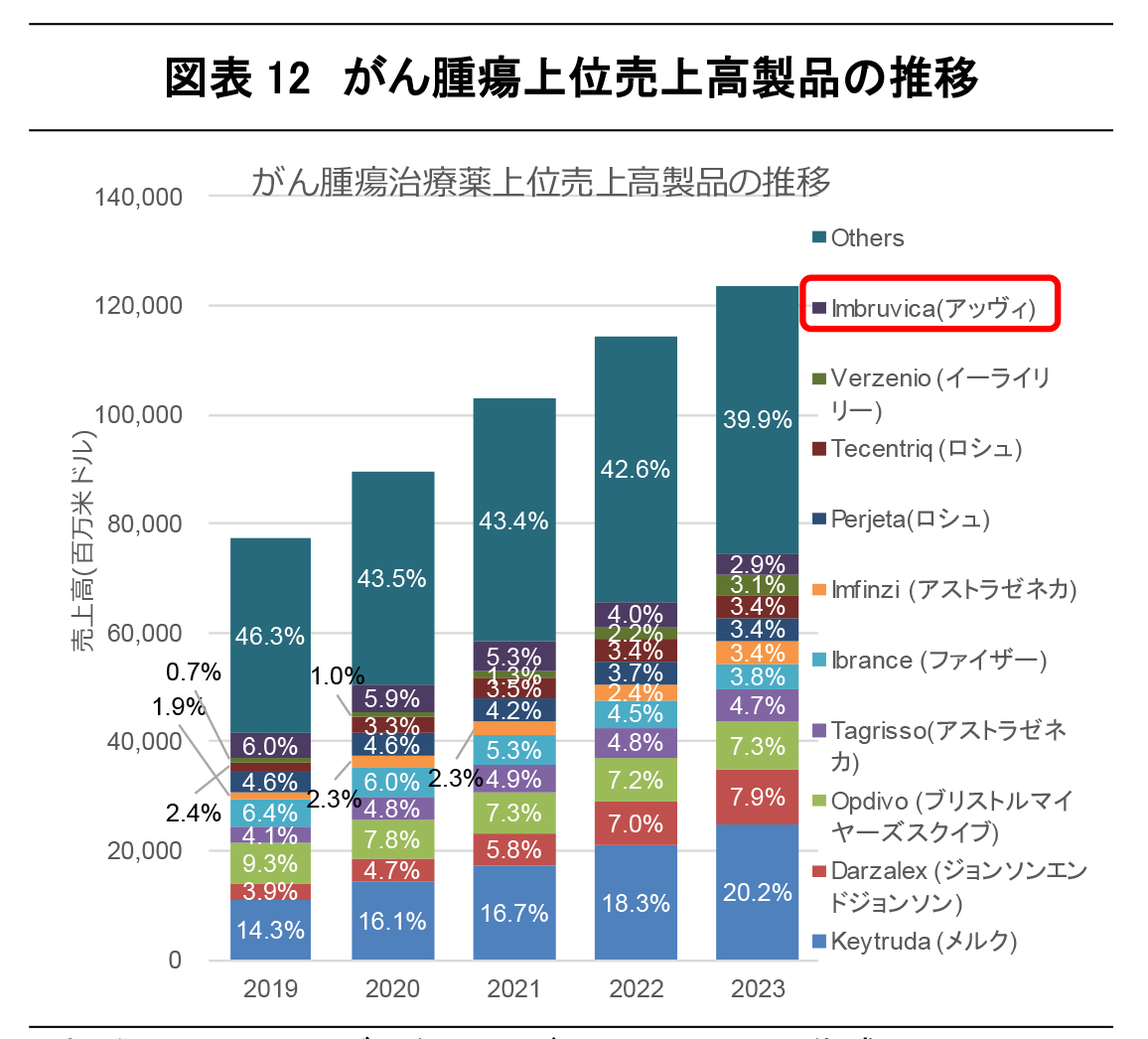

3.がん腫瘍(Oncology)

アッヴィのがん腫瘍領域における主要製品はImbruvicaです。しかし、FY2020~FY2023にかけて占有率は5.9%から2.9%に変化し、半分ほどまでに落ち込みました。また、2023年8月に公表された米国の薬価交渉制度の適応薬となったため、今後アッヴィの同疾患領域内でのプレゼンスは縮小すると予想されます。

一方で、2023年11月に発表されたイミュノジェン買収により、がん腫瘍に関する創薬パイプラインを確保したことから、同疾患領域内でのプレゼンスが大きく拡大する可能性も考えられます。

アッヴィの業績状況

①P/Lと事業セグメント別の傾向と対策

ここでは、直近までの損益計算書に基づき、アッヴィの収益力について確認してみましょう。前述の通り、同社のビジネスにおける収益の柱は主に免疫疾患、神経科学、がん腫瘍、美容系です。同社ビジネスの損益状況について、これらの項目と照らし合わせて確認していきましょう。

アッヴィのFY2023Q4における全社ベースの売上高は直前期より+374(百万米ドル)伸長して14,301(百万米ドル)となりました。この結果、営業損益は直前期より+914(百万米ドル)伸長して3,195(百万米ドル)の黒字でした。売上高の増加は、主に免疫疾患項目によるものでした。ただし、2023年初頭に特許が切れた影響により競合品が台頭し、Humiraは年間を通して大幅な収益減とりました。Skyrizi、Rinvoqの売上が順調に伸張しており、免疫疾患項目全体として伸張した形ですが、前年同期と比較すると売上高と営業損益は共に減少となっていました。このようなことから、Skyrizi、Rinvoqの収益増はHumiraの特許切れによる収益減を完全に埋め切れていないことがわかります。この他、神経科学の増収は主にVraylar、 Ubrelvyの市場シェア拡大と市場成長によるもので、Vraylarが成人用うつ病障害の補助療法として承認されたことが好材料となりました。

セグメント別に通年売上高の対前年比変化率を比較すると、神経科学では+20%程度の増収であったのに対し、免疫疾患、がん腫瘍、アイケアなどではそれぞれ△10%程度の減収となっていた他、その他の項目では△26.6%の減収でした。全体としては△6.4%の減収となりました。

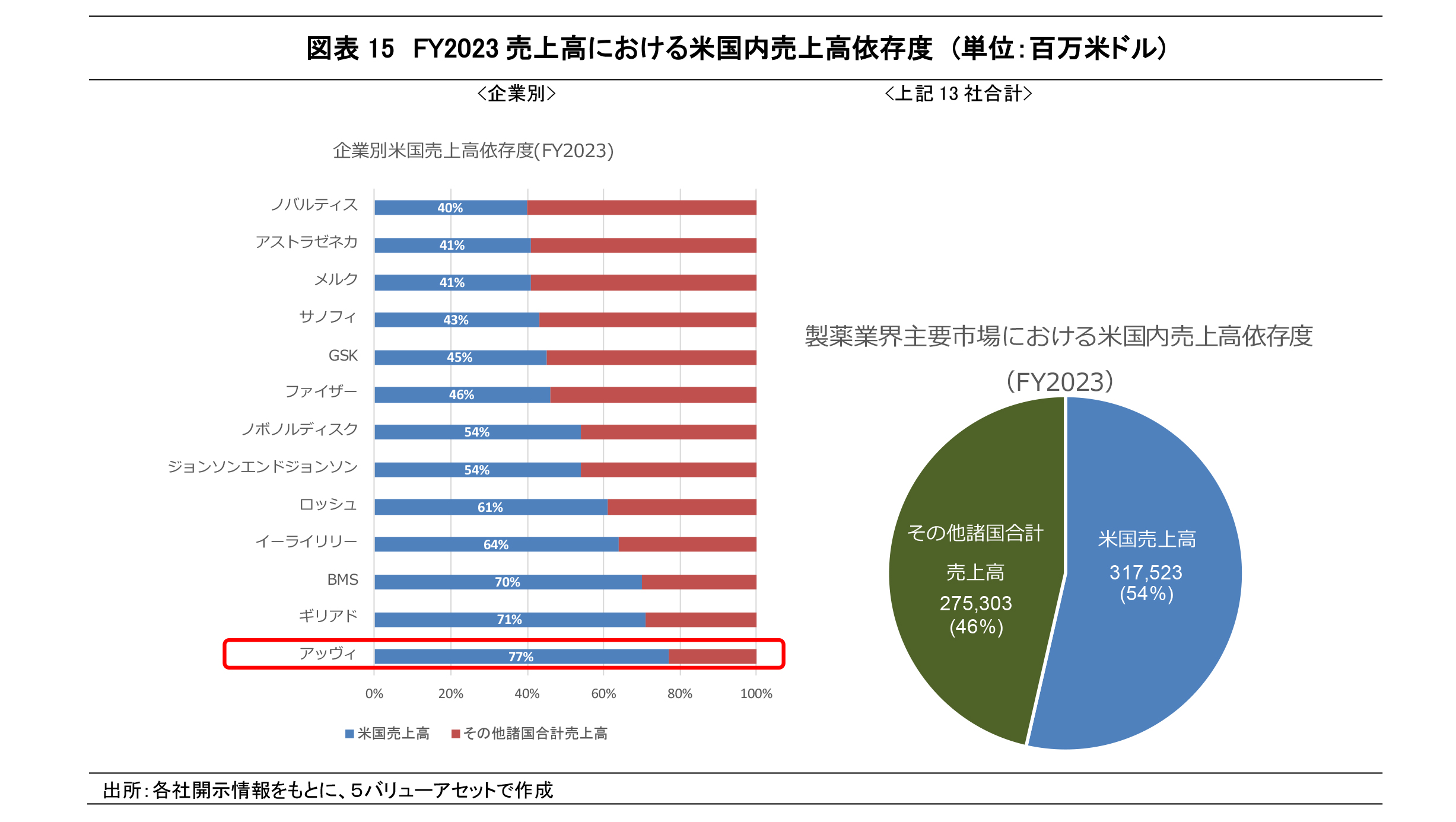

②アッヴィの地域セグメント別売上高の傾向

次に、アッヴィの地域別売上について確認します。図表14より、アッヴィの米国における売上高構成比は8割弱を占めており、直近3年間に構成比の大きな変化は見られませんでした。図表15にはFY2023売上高における米国内売上高依存度を示しました。主要製薬各社の医薬品売上高は米国に集中(総売上高の平均54%程度を依存)しており、米国市場への集中は回避しにくい状況にあります。その中でアッヴィは平均をさらに+25%程度上回る依存度を示しています。前述のとおり、過剰な米国への集中には知的財産権に関する政策スタンスに起因した薬価交渉制度など米国特有の要因が存在します。もし米国に集中せずに地域分散等が図られれば回避可能なリスクでありますが、アッヴィは同種のリスクを回避しにくいと言えます。

アナリスト・レポート本編では、アッヴィの財務状況やクレジット評価などの詳細データを記載しておりますので、興味・関心を持たれた方はぜひそちらもご参照ください。

弊社HPではレポート、価格表、解説動画など、多数のリサーチコンテンツを公開しております。こちらも合わせてご覧いただければ幸いです。

※閲覧には無料の会員登録が必要になります