2022年以降、コロナ危機対応で行われた大規模金融緩和の弊害として生じたインフレ(物価上昇)を抑制するため、欧米の中央銀行ではそれまでの金融緩和(お金を供給)から、金融引き締め(お金の吸い上げ)に政策を転換しました。

この結果、政策金利が引き上げられ株式や債券の市場価格が下落しました。

その後、中央銀行は「利上げ」を継続すると言い、市場参加者には「利下げ」を予想する声が見られ、両者の見方が全く逆になることが多く見られました。

ここでは、なぜ同じ市場を見ていながら両者で全く逆の見方を示すことができるのか、統計データの見方の観点から考えてみましょう。

利上げや金利の高止まりを指摘し続ける欧米中央銀行

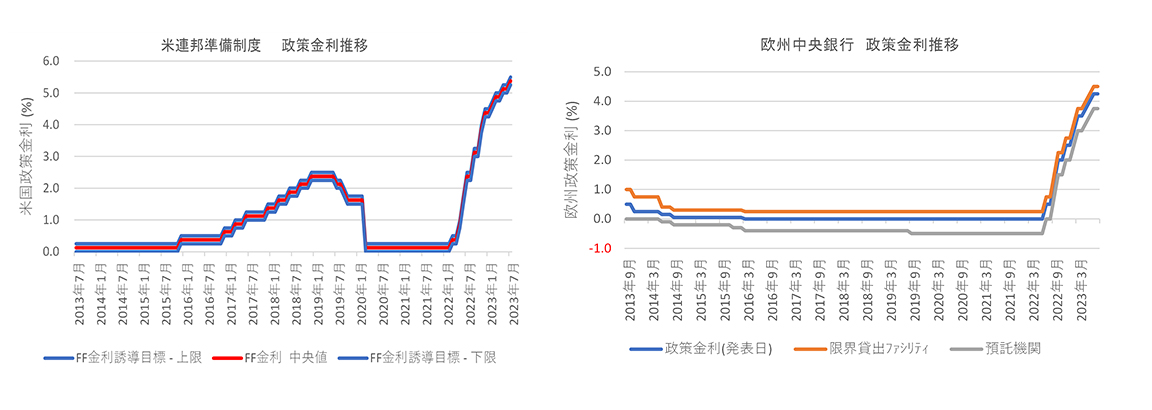

2023年7月29日、米国連邦公開市場委員会(以下、FOMC)が開催され、政策金利指標であるフェデラルファンド金利(FF金利)を5.25〜5.50%に+0.25%引き上げることが決定されました。また、同年8月25日のジャクソンホール講演で、米連邦準備理事会(FRB)のパウエル議長は、「適切であればさらに金利を引き上げる用意がある」と述べました。これは、中央銀行がインフレ(物価上昇)への対策を重視しているためです。

パウエル議長は、2023年中の政策金利について「さらに引き締めるか、政策金利を一定に保って、さらなるデータを待つかを、慎重に決めたい」とデータを重視するこれまでのスタンスを維持する一方で、早期の利下げシナリオに一切言及はしていません。6月のFOMC後の記者会見では、政策金利は2年程度高止まりするとも述べていました。

利下げの話が好きな金融市場の専門家

金融市場ではこの1年半の間、インフレと政策金利の引き上げが続いてきたにも関らず、「いつから政策金利の利下げ」が始まるのか、という話ばかりが聞かれてきました。

今でもテレビや新聞では、2024年のどの段階で利下げが始まるとの話がたびたび聞かれます。

こうした発言には、また金融緩和政策(利下げ)がとられることで、株式や債券(長期債)の価格が上がることを期待したい、という市場参加者ならではの気持ちも含まれているのではないかと思います。テレビでコメンㇳをする専門家の多くは金融機関で働いており、金融商品の価格が上がるシナリオが実現した方が、自分たちの商売にも都合が良いためです。

しかし、中央銀行も金融機関も同じ経済データを見ているはずです。

なのに、どうしてこのように全く異なる見解が出てくるのでしょうか。

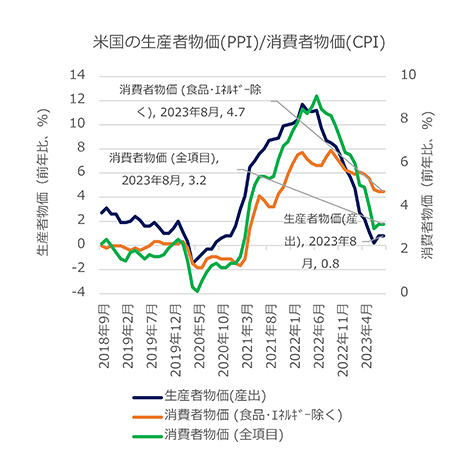

インフレ率のグラフが示すもの

ここで、アメリカの生産者と消費者物価の前年比のグラフを見てみましょう。

出所:Bloombergのデータをもとに、5バリューアセットで作成

このグラフを見ると、前年比でみた物価上昇率は急落しており、FRBが目標とする「2%の平均物価上昇率」に近づいているようにも見えます。利下げを期待する立場の人たちの中には、こうしたシンプルなグラフを元に、利下げが近づいていると主張する人もいました。

しかし、同じデータを見ているFRBでは、インフレの収束には時間がかかり物価上昇圧力の原因として、労働市場に注目する必要があると、指摘してきました。なぜ、同じデータを見ていながら、ここまで違う結論が出てくるのでしょうか。

「前年比」というのは非常に便利な指標である反面、上がり方や下がり方が一定のトレンドを伴わず、ガタガタとした段差がある動きをした場合には、必ずしも実態をうまく表せないことがある、点に注意が必要です。

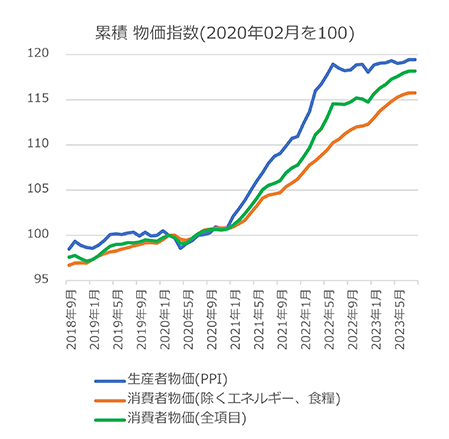

そこで、物価上昇の状況を前年比ではなく、累積指数で見てみましょう。

出所:Bloombergのデータをもとに、5バリューアセットで作成

例えば、全項目の消費者物価(緑線)を見てみると、途中で段差があるような上がり方をしていました。また、生産者物価(青線)では非常に強い勢いで上昇した後に、横ばいで推移していました。

両指標ともに共通しているのは、2020年2月から2023年8月までの約3年半の間に 118ポイントかそれ以上上昇していた、という点です。これを年率に換算すると3.5年間の年率平均では約5%程度の物価上昇だったことが分かります。

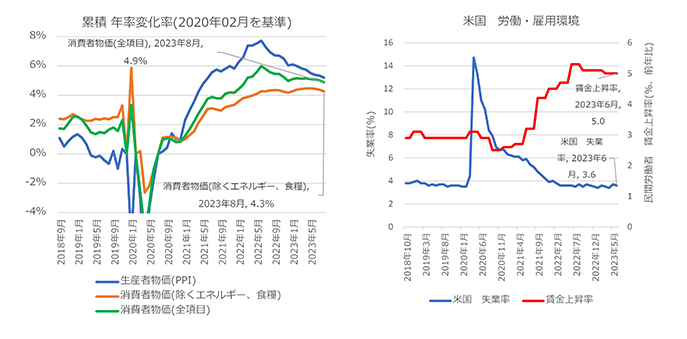

これを労働者の賃金の前年比上昇率と比べてみます。

出所:Bloombergのデータをもとに、5バリューアセットで作成

アメリカの賃金上昇率は、前年比で+5%に達していますが、+5%台の上昇率に達したのは2022年以降のことです。ということは、2020年以降の累積で見ると、まだまだ先行した物価上昇幅の方が大きく、賃上げが起きても生活の苦しさは、完全には改善されていません。

こうした中、失業率は過去最低水準にあり、アメリカの企業は人手不足が続いています。ということは、さらに賃上げをしないと十分な人手を確保できないのです。

ということは、アメリカ企業は人件費をまかなうためにも、さらに製品やサービスの価格に、人件費を転嫁せざるを得ません。 これが、FRBのパウエル議長が、インフレは終息しておらず、労働市場に注目している、という理由なのです

相手が「見せたいもの」だけをみない

古代ローマのカエサルが言ったように「多くの人は見たいと思う現実しか見ない」可能性があります。例えば、統計データは一見すると誰が見ても変わらない事実を示しているように見えますが、実際にはデータを発信する人が自分の都合のいいような図に、自分の思う解釈をつけることは容易なのです。

今回は「前年比」と「実数」の違いを例に、同じ統計でも出し方・使い方により、さまざまな異なる解釈ができることをご紹介しました。

みなさまも、様々な情報に触れる機会が多いと思います。

情報をそのまま見るのではなく、出し手がどのような見せ方をしたいのか、という点も考えながらご覧になられてみてはいかがでしょうか。

なお、アメリカの金融政策の見方はこちら

「2023年7月FOMC声明を受けた米金融政策の今後と米ドル建て債券投資戦略」