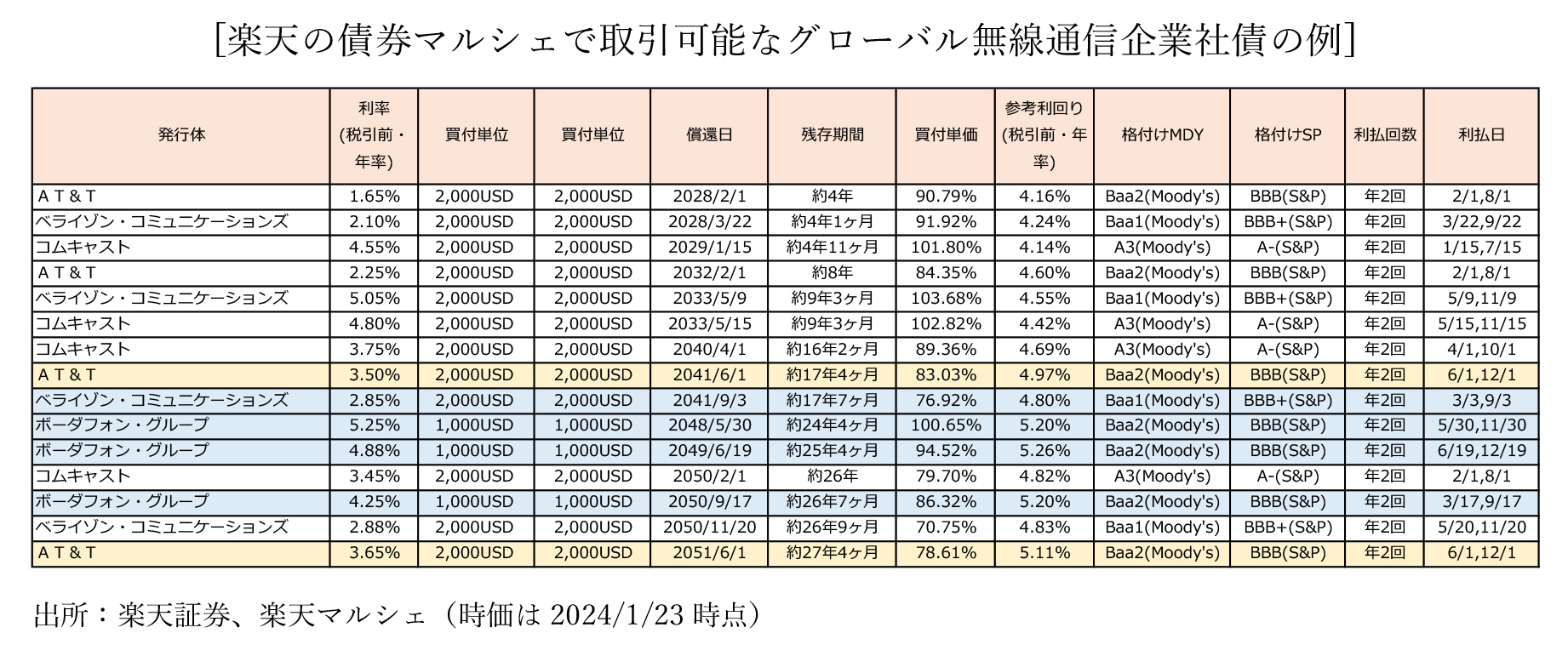

1.楽天の債券マルシェで取引可能な無線通信社債

株式投資と比べ購入のハードルが高そうな外国債券ですが、楽天証券が提供する債券マルシェでは、買付単位が低く比較的少額(2,000米ドル、約30万円)から投資ができる外国社債銘柄が多く、各時点における価格も分かりやすいという点で、国内証券の中でも魅力的なサービスが提供されています。今回のコラムでは、例えば20年以上の債券などを選ぶ際に、どのような観点でより効率の高い投資先を選ぶのかという点について、無線通信企業を例に解説します。

今回は、楽天証券の債券マルシェで取引可能な社債の中から「ベライゾン・コミュニケーション(米国)」「AT&T(米国)」「ボーダフォン・グループ(英国)」という世界でも非常に規模の大きい無線通信業界の3社が発行する社債を例にとり、特に非常に長い年限の社債への投資を行う場合に、どのように発行企業の違いを評価し社債を選ぶべきなのか、という評価の例を示していきたいと思います。

2.無線通信各社のビジネスモデルの違い

ここでは、今や生活に不可欠となった無線(モバイル)通信サービス企業を例に、長期債投資における銘柄選択の考え方を紹介します。先に指摘しておきますが、ここで参照する企業は、いずれも非常に巨大で、参入障壁の高い業界内で主要な位置を占める企業であり、例えば米国で高成長のハイテク企業などよりも、ビジネスモデルの特性ははるかに安定的な企業ばかりです。ですから、どの企業の社債も充分に長期保有の対象として検討に値する企業となります。

その前提の下で、より良い社債投資機会をどのような観点から評価すべきなのか、無線通信業態のビジネスモデルの長期安定性を3つの尺度から比較してみましょう。

・契約形態(後払いか先払いか)の違い

・解約率

・競争をしている市場規模

筆者から見た結論は、アメリカの通信会社は欧州の通信会社よりも安定性の高い事業を行っている、という点となります。

① 契約形態(後払いか先払いか)の違い

無線通信会社が提供しているモバイル通信契約には、毎月の使用料をカード引き落としなどで後払いするポストペイド(後払い)契約と、必要に応じて金額をチャージして使用するプリペイド(先払い)契約の2種類があります。ポストペイド契約は、定期契約で解約率も低く固定費も発生するため一定の売上を安定的に維持しやすいですが、プリペイド契約はその都度払いで解約金も発生しないため、顧客単価も低く解約や他社への移動なども発生しやすくなります。

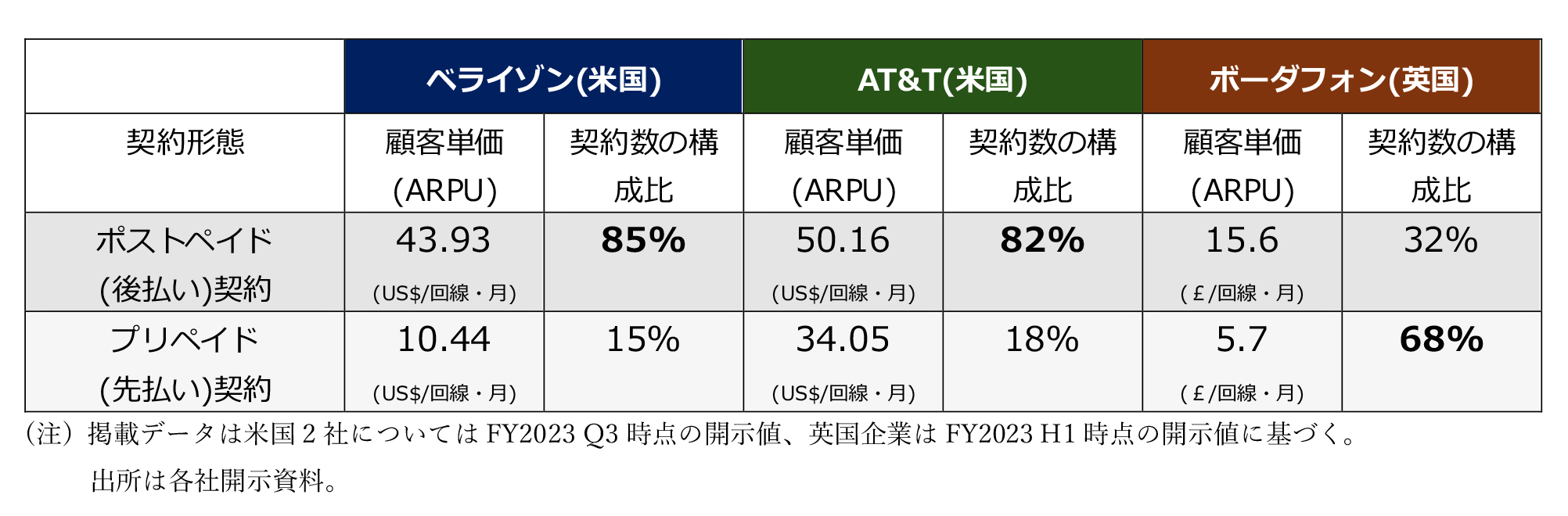

では、2つの契約の顧客単価と構成比を、3社について比較してみましょう。

ベライゾンとAT&Tは顧客単価が高く安定的なポストペイド契約が全モバイル回線の85%、82%を占めています。しかしボーダフォンでは顧客単価が低く不安定なプリペイド契約が全体の68%を占めており、全く異なるビジネスモデルとなっています。

② 解約率の違い

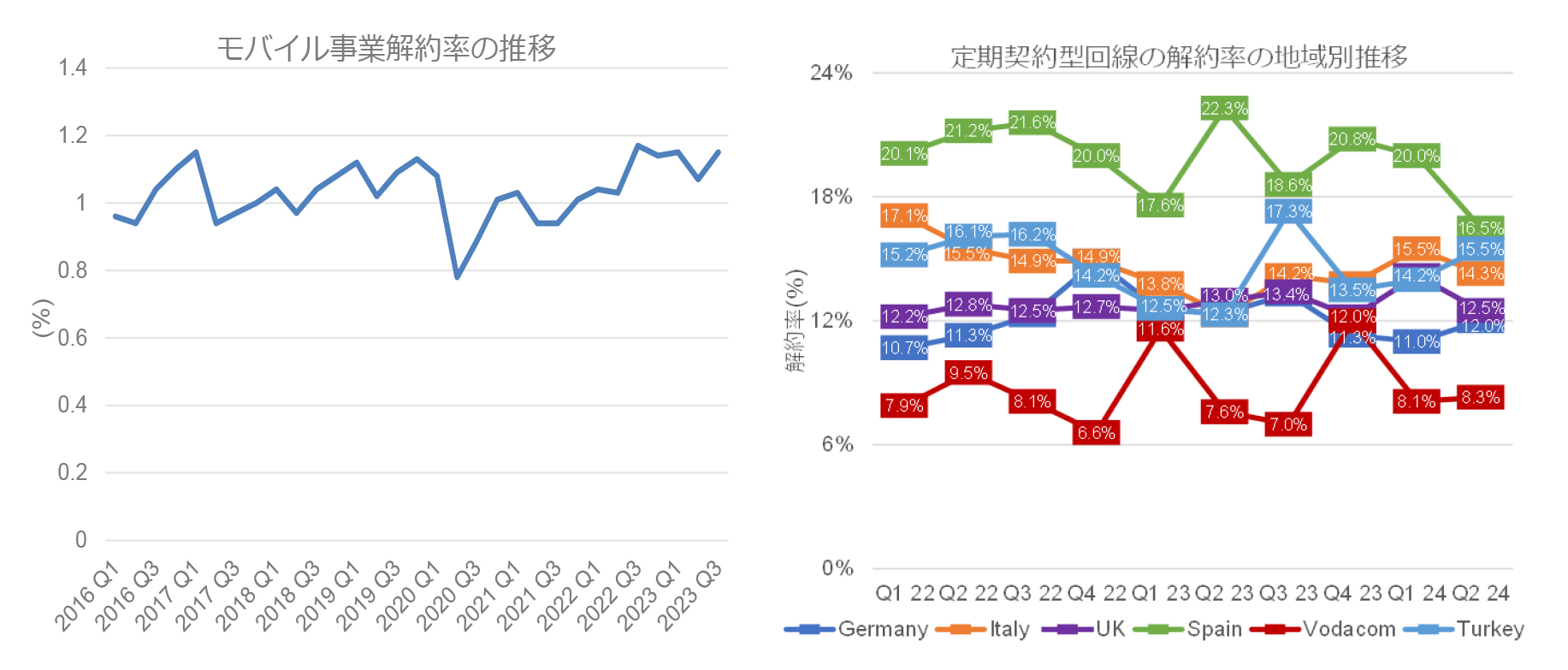

ポストペイド契約の解約率の傾向も、米国と欧州では大きく異なります。以下の図表の右にはベライゾンの解約率を、左には地域別に異なるボーダフォンの解約率推移を示しました。

ベライゾンの解約率はおおむね1%台で推移しています。AT&Tもだいたい同じくらいの水準です。これに対し、欧州を中心に多くの国で事業を営むボーダフォンの解約率は、最も低いVodacom(南アフリカ)で8.3%、先進国のドイツで約12%、事業不振から撤退を決めたスペイン市場では16.5%と非常に高く、欧州は競争の厳しい不安定な市場であることが分かります。

③ 競争をしている市場の規模

米国の通信事業者であるAT&T、ベライゾンと、欧州のボーダフォンには、もう一つ大きな違いがあります。それは競争をしている市場が、単一の巨大市場か、それとも多くの細かい市場の集合体であるか、という違いです。無線通信というのは、基本的に「国別に許認可の通信帯域」という権益により競争相手が限られているビジネスです。米国企業であるAT&Tとベライゾンは、世界最大の巨大単一市場である米国のモバイル市場でシェアを分け合っています。また、AT&Tを例にとれば、貸借対照表に資産として計上された「データライセンス」と「固定資産純額」の合計額が、直近の四半期(FY2023 Q3) 末で総額2,750億ドル(約41.2兆円)と、極めて外部からの新規参入の難しい巨大市場となっています。

一方、ボーダフォンは、欧州を中心に広い地域で事業を展開しており、その事業規模は全体としてみれば米国の2社と同様に非常に巨大です。しかし、欧州市場は国別に分かれており、それぞれの国ごとに競争が行われています。

実際の所、多くの国を合わせて巨大な事業を運営しているボーダフォンは、1国内だけに企業の資源を集中的に投資している企業に対して、必ずしも競争上で優位に立てていません。例えば、ボーダフォンのイタリア、スペイン、その他欧州諸国では競争力で劣り売上高も減少、さらにスペイン市場からは既に撤退の方針が示されています。ボーダフォンは広域企業であるがゆえに、一か国でのトップ企業(例:ドイツテレコム、テレコム・イタリアなど)に設備投資の集約度などを含むサービス競争力で劣ってしまいやすいのが現状です。また、国ごとに市場が分かれているため、それぞれの市場だけを見れば、他企業の新規参入が相対的に容易で、部分的に顧客基盤を侵食されやすい点も特徴です。

3. 結論: どの社債を選ぶべきか

冒頭に述べたように、無線通信企業はいずれも許認可や規制で守られた安定的な事業です。ですから、いずれも一般的な事業会社よりも長期債の保有に向いた企業と考えられます。その中で、相対的にどの社債がより効率の高い投資機会なのかを考えてみましょう。

筆者がより効率の高い投資機会として推奨するのはAT&T債です。例えば、表中の3.65%クーポン、2051/6/1満期の社債をより効率の高い投資機会として推奨します。例えば、2051年満期のAT&T社債は、同時点で5.11%の利回りを得られる割に、ビジネスモデルが長期益に安定していると考えられるからです。

これに対し、ボーダフォンも非常に良い発行企業であり同社の社債利回り(4.24%~5.26%)も魅力的なのですが、潜在リスクと市場における強み(弱み)のバランスを考えていくと、例えば4.88%クーポン、2049/6/19満期の社債が5.26%の利回りと、AT&Tの社債よりも最大で+0.15%しか利回りが上がらない割には、長期のビジネスモデルの安定性で劣るように見えます。

一方、ベライゾンは事業が非常に安定している社債発行企業なのですが、市場からの信頼感が高すぎて、社債の利回りが相対的に低いのが難点です。上記のリストでも4%台の利回りの社債しか提示されておりません。ベライゾンの場合には、債券利回り(4%台)よりも株の配当利回り(6%台)の方が高い状況にあります。ベライゾンのビジネスモデルが長期的に安定しており、市場規模も成長を続けていることを考えると、同社については社債の長期保有よりも株式の長期保有の方が、相対的に高い配当収入を安定定期に得られ投資効率が高い可能性があります。

このように、長期保有におけるビジネスモデルの安定性や投資機会の比較を行うことで、中長期にわたって安定的な利息収入を得られる社債を選んで効率の良い投資を行うことができます。社債投資は、個人年金を補完して長期の人生をより安定させる上でも有用な手段となります。

前回記事: 米ドル建社債投資の始め方・選び方(1)

▽無線通信事業の関連記事

・AT&Tの事業概要と米国の通信市場

・欧州の無線通信市場とボーダフォン

・米ドル建社債投資の始め方・選び方(2)~無線通信業界を例に~

・ベライゾン・コミニュケーションズの事業概要と米国の通信事業

国内債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。

国内債券の取引にかかる費用

国内債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。

外国債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により円ベースでの損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。また、円貨から購入する場合は、債券の発行通貨に為替交換する費用が生じます。この費用は債券の発行通貨によって異なります。

商号等 5バリューアセット株式会社/金融商品仲介業者 近畿財務局長(金仲)第437号