このシリーズでは、一般的な債券の知識に加え、2023年の市場環境を踏まえた債券投資の考え方をQ&A方式でお伝えしています。主な投資対象の債券として想定しているのは、低金利の円建て債ではなく、相対的に高金利の外貨建て債であり、これらを活用した運用の考え方をお伝えしています。

ここでは債券運用において、主にリスクフリー債を対象としたインデックス投資と、主にクレジット債を用いた個別債投資の違いについて説明します。

Q.34 インデックス投資と個別投資の違いは?

インデックス(指数)投資は、国内外の株式や債券等について、それぞれの市場の動きを代表するように広範な複数の銘柄に分散して各証券の時価総額に比例した構成比で投資を行うことで、市場全体の値動きを表す指数(インデックス)に連動させる投資手法です。例えば、年金積立金管理運用独立行政法人(GPIF)では、国内債と外国債のそれぞれで、各市場を代表するインデックス(債券指数)に連動するような運用戦略を取り入れています。

(例) GPIFが採用しているベンチマーク指数の例

国内債のベンチマーク指数(例): NOMURA-BPI「除くABS」、NOMURA-BPI 国債

外国債のベンチマーク指数(例):

FTSE世界国債インデックス(除く日本、中国、ヘッジなし・円ベース)

及びその地域別インデックス(旧 CITI WGBI: シティ世界国債インデックス)

ブルームバーグ米国ハイイールド社債 2%発行体キャップ(ヘッジなし・円ベース)

ブルームバーグユーロハイイールド社債 2%発行体キャップ(ヘッジなし・円ベース)

こうした各市場を代表するインデックスに連動するようなインデックス投資を行うと、誰でも簡単に市場の平均的な運用成果を得ることができます。さまざまな資産を組み合わせて運用するようなアセット・アロケーション(資産分散)を行う場合に、有用な運用手法とされています。また、インデックス運用を行う投資信託商品は数多く存在しており、分散投資を少額から行いやすくなっています。このように、インデックス投資は資産運用の経験が浅い方や、時間を割けない方にとっても向いている投資手法と言われております。

一方、個別債投資とは、投資家自身が売買する債券の選別から売買のタイミング、金額、数量、通貨についてすべて判断する投資方法です。株や債券の投資について十分な知識のある方は、より高いリターンを得たり、リスクをより抑制した運用が可能となるなど、投資家の効用に合った運用を行いやすくなります。特に高格付けのクレジット債などでは、個別の発行体の業績などよりも、格付や年限の近い社債市場が全体として連動しやすく、細かな分析の必要性は低下します。

しかし、より高い利回りを生む低格付け債や劣後債などを含めた個別債投資を行う際には、商品についてより深い知識を持ち、市場動向も常に最新の情報を確認し続ける必要があります。こうした場合には、投資家本人が時間を割いて市場分析を行うか、中立的なアドバイザーなどを介して適切な情報を継続的に取得することなどが、個別社債投資の前提として必要になります。

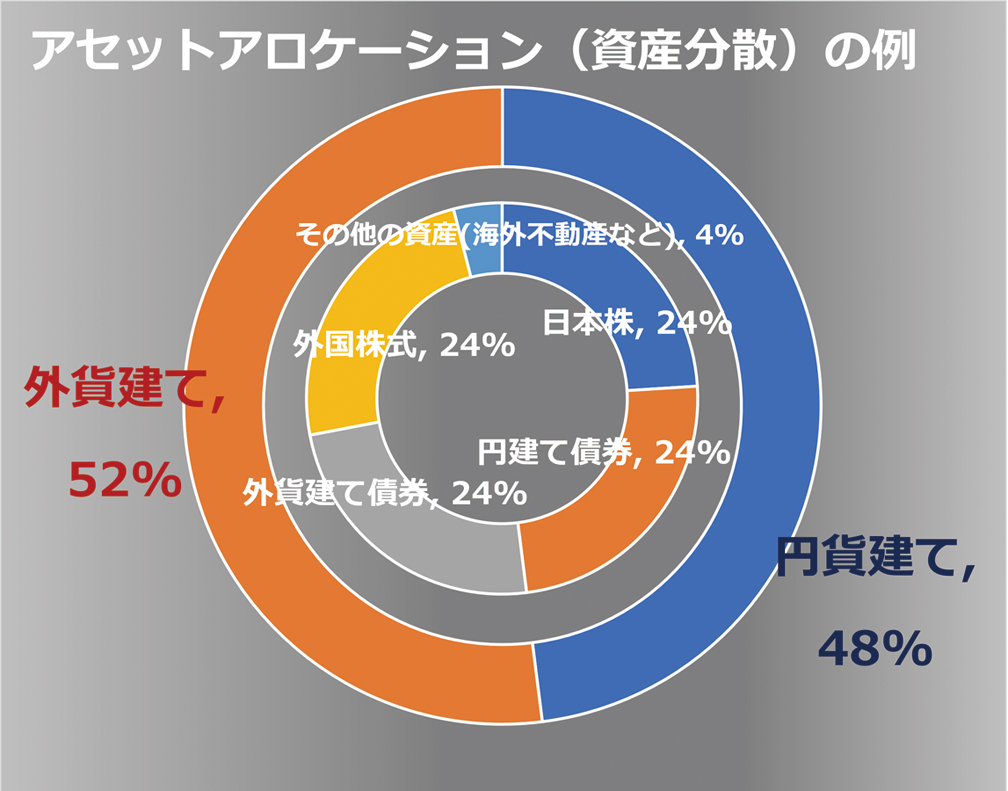

Q35. アセット・アロケーションとは?

ここでは、アセット・アロケーション(資産配分)について説明します。

世の中には、さまざまな種類の金融資産や投資機会があります。こうした資産は、それぞれ異なるタイミングで上がったり下がったりするため、運用資金を1つの資産に集中しないで、複数の種類の資産や異なる地域の資産に分散しながら長期間の投資を行えば、投資リスクが分散され投資リターンの安定度が増す効果が得られます。この様に、資産配分を分けることで投資リスクを分散する手法を、アセット・アロケーションと呼びます。アセット・アロケーションには、資産の種別だけではなく、投資先の地域を限定せず国際的な分散投資を進めることで、世界経済の中での成長の地域差をまたいで成果を得る、という効果もあります。

先に紹介した、インデックス投資は、アセット・アロケーションによる運用を行う場合に頻繁に使用されます。ただし、アセット・アロケーションが有効に機能するには、いくつかの前提があります。

1). 長期間の保有を前提とすること

2). 各資産の変動性や、互いの連動性が長期にわたり安定的に同じ関係を維持すること

3). 資産クラス毎の投資手法に要するコストが、各資産クラスの平均リターンよりも十分に低いこと

4). インデックスやインデックス型の投資商品が、各資産クラスの市場の動きを正しく表していること

Q36. 投資信託は、均衡した投資機会を提供できているの?

インデックス投資では市場全体の値動き(インデックス)に沿うために、広範に分散して投資しなければなりません。では投資信託の提供する債券インデックスファンドは国内外の証券市場に対する投資機会をバランスよく提供しているのでしょうか。結論から言うと、投資信託の内訳は株式に大きく偏っています。

そこで確認するために、まず国内および世界主要国の株式市場と債券市場の規模を確認してみたいと思います。下図からわかるようにアメリカではわずかに株式が債券の市場規模を上回っているものの、世界全体では債券の市場規模が株式の市場規模を上回っており、特に国内およびEUでは債券市場が2倍近く、また中国でも1.5倍以上上回っていることがわかります。

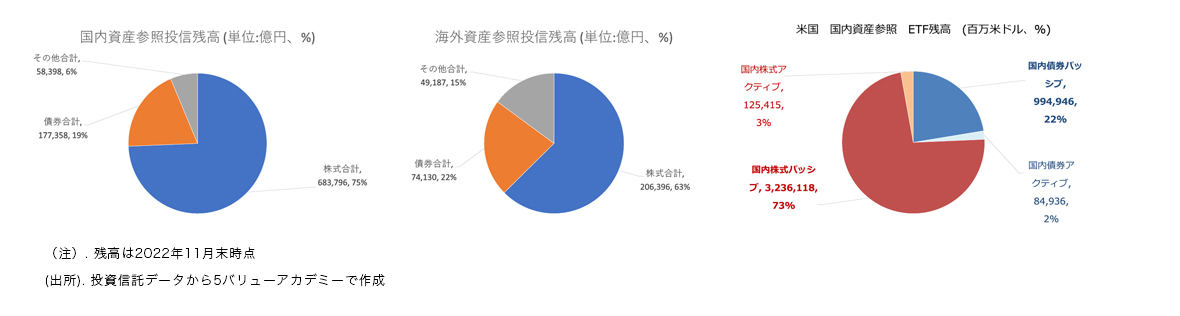

次に、国内投信における株式型と債券型の残高の内訳(下図)を確認してみます。すると、証券市場とは異なり、投資信託では、国内公募投信市場の残高は株式型が債券型の3.5倍以上、外債投信でも、幾分投資機会は増えますが、それでも株式型が債券型の3倍程度占めていることがわかります。この傾向はアメリカ市場の投資信託の中でも、日本の個人投資家がアクセスしやすいETFなどでも見られており、株式型ファンドが債券型ファンドの3倍以上の残高規模を占めています。

このように、投資信託の大半は、株式への投資機会に傾斜しており、株価の動向に影響を受けやすい状態になっている現状にあります。

Q37. アセット・アロケーションは本当に有効なの?

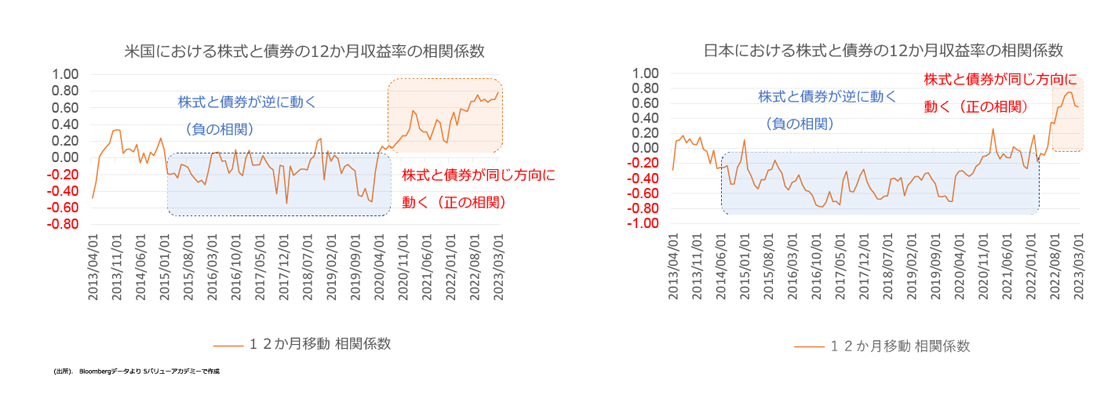

Q34で示したように、長期の資産運用では、インデックス投信などを用いたアセット・アロケーション(分散投資)が有効であると言われてきました。これは過去に株式と債券の投資リターンが逆に連動することが多く、どちらか一方が下落しても、もう一方が上昇するため、リスクを低減できるのではないかという考え方に沿っているものであると思われます。では実際に分散投資は有効であるのか確認してみます。

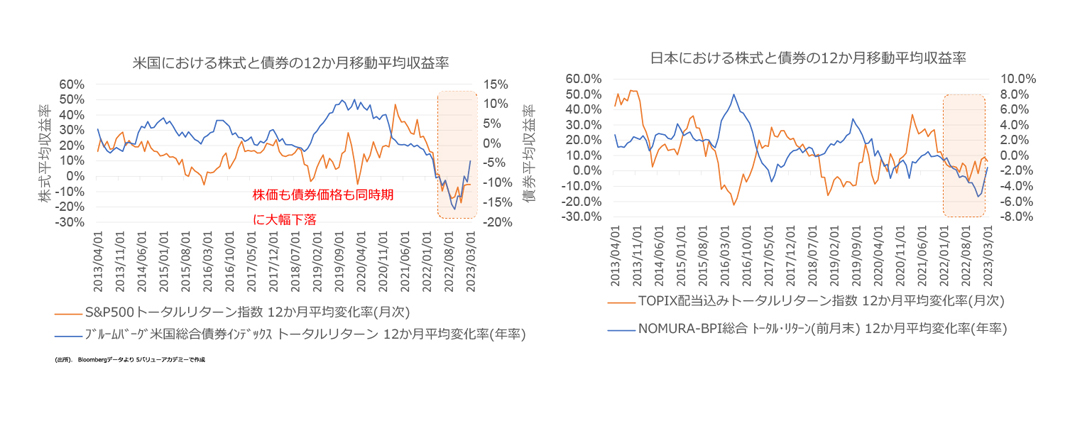

株式と債券の収益率(上図)を確認してみますと、2021年頃までは株式・債券は株式と債券に分散投資を行いますと、どちらかが下がったときにもう片側の資産が上がっていたため(逆相関)、投資リスクが低下し分散投資が有効であったことがわかります。ところが2022年以降は、株式・債券は通貨を越えて連動するようになっており(正の相関)、同時に時価を悪化させているため、分散投資の有効性は機能しなくなりました。

株式と債券の収益率(上図)を確認してみますと、2021年頃までは株式・債券は株式と債券に分散投資を行いますと、どちらかが下がったときにもう片側の資産が上がっていたため(逆相関)、投資リスクが低下し分散投資が有効であったことがわかります。ところが2022年以降は、株式・債券は通貨を越えて連動するようになっており(正の相関)、同時に時価を悪化させているため、分散投資の有効性は機能しなくなりました。

弊社HPでは解説動画も配信しております。

アセット・アロケーションについては、入門用動画の「ライフステージを考えた『分散』投資」をご覧ください。

※閲覧には無料の会員登録が必要になります

国内債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。

国内債券の取引にかかる費用

国内債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。

外国債券のリスクと費用について

外国債券の取引にかかるリスク

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により円ベースでの損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

外国債券の取引にかかる費用

外国債券を購入する場合は、購入対価のみお支払いいただきます(手数料相当分が購入対価に含まれます。委託手数料はかかりません)。また、円貨から購入する場合は、債券の発行通貨に為替交換する費用が生じます。この費用は債券の発行通貨によって異なります。

商号等 5バリューアセット株式会社/金融商品仲介業者 近畿財務局長(金仲)第437号